LBH: Pemerintah Belum Siap Hadapi Perkembangan Fintech

ADVERTISEMENT

Fatmawati, bukan nama sebenarnya, pernah diminta menari telanjang di atas rel kereta oleh penagih utang suatu aplikasi pinjaman online bila ingin utangnya lunas. Sebelumnya, perempuan berumur 30an tahun itu rutin diteror oleh debt collector melalui telepon dan Whatsapp minimal lima kali sehari.

ADVERTISEMENT

Ia dan puluhan orang lainnya sempat melaporkan tindakan sewenang-wenang para penagih utang itu ke Polda Metro Jaya. Dari 30, hanya dua orang saja yang dibuatkan laporannya.

“Setelah saya melihat dua teman saya yang buat laporan (di Polda) tapi nggak ada tindak lanjut, saya jadi malas (melaporkan),” ujar Fatma kepada kumparan, Rabu (7/11).

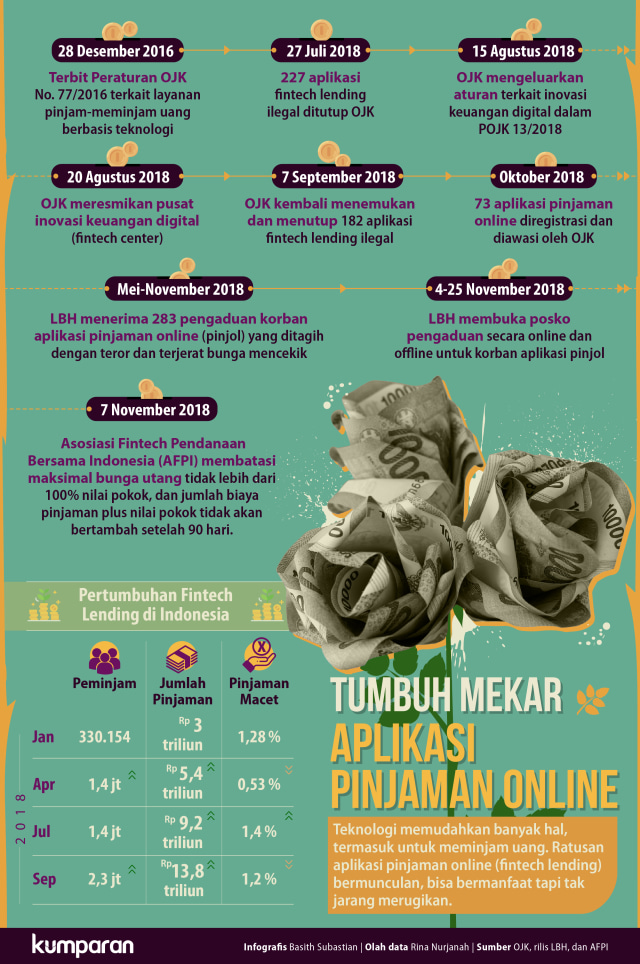

Kantor Lembaga Bantuan Hukum (LBH) Jakarta pun menjadi tempat terakhir para kreditur aplikasi pinjaman online mengadukan persoalan yang membelit mereka. Sampai saat ini, sudah 283 kreditur yang meminta pendampingan dan advokasi ke lembaga itu, lantaran laporan mereka ke kepolisian tidak direspons.

Kebanyakan dari mereka mengadukan proses penagihan yang intimidatif dan penuh teror. Ketidakmampuan para kreditur melunasi utang bukan tanpa alasan. Mereka mengeluhkan skema bunga yang tidak jelas perhitungannya, serta aturan terkait denda dan provisi (biaya administrasi) yang tidak transparan di awal.

ADVERTISEMENT

“Kalau kita pinjam Rp 1 juta dan balikin Rp 1,4 juta,” kata Fatma. Padahal sebelumnya, ia meminjam Rp 1 juta, dan harus membayar Rp 1,25 juta.

Akibat skema bunga yang tidak jelas semacam itu, para kreditur mesti gali lubang tutup lubang. Ironisnya, mereka melakukan itu dengan meminjam dana di aplikasi pinjam online lainnya. Jadilah mereka terlilit lingkaran setan hutang yang tak berkesudahan.

Ketidakmampuan membayar plus proses penagihan yang intimidatif membikin para kreditur macet putus asa. Salah satunya dialami Larasati, bukan nama sebenarnya, yang mencoba bunuh diri dan menjual organ tubuhnya karena sudah patah arang.

Menurut pengacara publik LBH bidang perkotaan dan masyarakat urban, Jeanny Silvia Sari Sirait, persoalan yang dialami oleh para kreditur, salah satunya, disebabkan ketidaksiapan regulasi dari pemerintah terhadap perkembangan teknologi pinjam online.

ADVERTISEMENT

Saat ini, LBH sedang berupaya memediasi dan mengadvokasi aspirasi dari para nasabah yang rata-rata merupakan masyarakat berpenghasilan rendah tersebut. Mediasi dilakukan dengan pihak perusahaan pinjam online, salah satunya, untuk merestrukturisasi utang mereka.

LBH juga mengadvokasi agar pemerintah menyiapkan regulasi dan sistem yang relevan dengan perkembangan teknologi pinjam online.

Untuk mengetahui lebih dalam aspirasi dan persoalan yang membelit para kreditur pinjaman online, berikut wawancara kumparan dengan Jeanny di kantor LBH, Cikini, Jakarta Pusat, Rabu (7/11).

Sejak kapan masyarakat mengadukan masalah pinjaman online ke LBH Jakarta?

Pertama kali pengaduan masuk ke LBH Jakarta bulan Mei 2018. Sejak itu sudah ada 10 pengaduan. Mereka yang mengadu tidak hanya atas nama pribadi, tapi juga atas nama kelompok. Kelompok yang melapor bisa terdiri dari puluhan, bahkan ratusan orang.

ADVERTISEMENT

Sampai tanggal 2 November sudah ada 283 pengadu yang datang ke LBH Jakarta dalam 10 pengaduan. Sejauh ini LBH Jakarta sudah melakukan mediasi ke berbagai perusahaan pinjaman online, baik yang sudah terdaftar di OJK maupun yang belum.

Mediasi itu ada yang berhasil dan ada yang tidak. Restrukturisasi utangnya juga sudah diupayakan. Lama-lama kami berpikir tampaknya tidak bisa masalah ini diselesaikan satu-satu, karena seolah LBH Jakarta seperti pemadam kebakaran.

Keluhan korban apa saja?

Ada delapan persoalan yang dialami oleh korban pinjaman online. Tapi rata-rata persoalannya tentang bunga. Jadi bunga yang tidak terbatas dan tidak jelas perhitungannya.

Misalnya, ketika mengunduh aplikasi pasti ada term and condition. Di situ dinyatakan, misalnya bunga 12 persen, pinjamannya Rp 1 juta untuk tenor 14 hari, nanti di hari ke-15 bisa jadi menjadi Rp 1.120.000. Tapi di hari ke-16 bunganya bisa 12 persen dari Rp 1.120.000. Jadi bunga ditentukan bukan dari pinjaman pokok.

ADVERTISEMENT

Selain itu ada juga perhitungan yang makin tidak jelas, misal, peminjam dikenakan bunga, denda, dan provisi, tapi itu tidak ditentukan di awal.

Kemudian ada persoalan penagihan yang banyak macamnya. Ada penagihan yang dilakukan dengan teror, intimidasi, pengancaman, fitnah.

Bahkan, itu tidak hanya dilakukan kepada si peminjam, tapi juga kepada kerabatnya. Dari 283 temuan awal kami, banyak korban yang kehilangan pekerjaannya. Karena bos mana yang mau mempekerjakan orang yang bermasalah secara keuangan?

Ada juga yang diceraikan oleh suaminya karena utang ditagihkan ke mertuanya, menjual organ tubuh, bahkan mencoba bunuh diri. Itu semua terkait dengan proses penagihan.

Dalam proses penagihan, seorang nasabah juga pernah diminta menari telanjang di atas rel, lalu videonya dikirim ke debt collector supaya utangnya lunas. Pernah proses penagihan dilakukan dengan memasukkan anggota keluarga, saudara, dan rekan kerja nasabah ke grup media sosial. Di grup itu, si nasabah dirundung habis-habisan.

Proses penagihan seperti itu memiliki unsur tindak pidana. Tapi ada juga tindak pidana lainnya, seperti pengambilan, pengumpulan, dan penyebaran data pribadi milik nasabah. Misalnya, menyebarkan foto Kartu Tanda Penduduk (KTP) milik nasabah.

ADVERTISEMENT

Ketika mereka diperlakukan seperti itu, tentu mereka ingin menyelesaikan masalah yang mereka alami dengan pihak perusahaan. Lalu mereka berupaya mencari kontak perusahaan-perusahaan tersebut. Namun terkadang perusahaan pinjaman online itu tidak punya kontak dan alamat kantor, sehingga mereka tidak tahu harus mencari penyelesaian ke mana.

Para korban cerita kepada kami bahwa mereka sempat mengadu ke Otoritas Jasa Keuangan (OJK). Aduannya diterima, tetapi tidak ada tindak lanjut terkait kasus mereka tersebut.

Debt collector sampai melakukan tindakan fisik?

Sejauh ini belum. Yang mereka lakukan hanya teror lewat telepon, Whatsapp, dan pesan singkat..

Latar sosio-ekonomi para nasabah seperti apa?

Macam-macam. Ada yang pekerja rumah tangga, pengemudi ojek online, guru, dan staf kantoran. Memang rata-rata masyarakat menengah ke bawah.

ADVERTISEMENT

Ada masyarakat menengah ke atas?

Ada, manajer perusahaan juga ada.

Kenapa mereka memutuskan meminjam dana di fintech?

Pertimbangannya banyak. Misalnya, untuk membiayai perawatan kesehatan, kebutuhan sehari-hari, kebutuhan sekolah anak.

Berapa besar rata-rata pinjaman mereka?

Tidak besar, paling sekitar Rp 500 ribu sampai Rp 3,6 juta, tetapi si nasabah hanya dapat Rp 2,62 juta. Karena ada biaya administrasi yang tidak jelas.

Bahkan yang mengajukan pinjaman Rp 500 ribu mesti mengembalikan Rp 700 ribu untuk biaya administrasi.

Para korban itu mengerti risiko akan ditagih debt collector jika menunggak?

Tidak. Mereka menganggap ketika meminjam, itu akan seperti meminjam ke rentenir konvensional yang ada di pasar. Pandangan mereka seperti itu. Tetapi kenyataannya lain.

ADVERTISEMENT

Ketika meminjam ke rentenir konvensional, mereka tidak diteror sedemikian rupa sampai ke keluarga maupun pekerjaannya. Mereka tidak mengalami hal tersebut. Tidak pernah mengalami fitnah, pelecehan seksual, data pribadinya disebarkan. Itu tidak pernah dilakukan rentenir konvensional.

Jadi mereka tahu atau tidak risiko sebesar ini?

Tentu tidak. Mereka baru tahu setelah meminjam dan ditagih.

Soal skema bunga yang besar seperti ini, apa mereka menyadarinya?

Tentu mereka tahu mengenai itu di awal. Karena di term and condition pasti dijelaskan besaran bunganya. Tapi pada praktiknya, skema itu bisa berubah. Misalnya, bunga sebesar 12 persen di term and condition disetujui, tapi ternyata praktiknya tidak seperti itu. Bahkan ada yang bunga dan dendanya sampai dua kali lipat jumlah pinjaman pokoknya.

ADVERTISEMENT

Jadi term di awal dan praktiknya adalah dua hal yang berbeda.

Apakah sudah ada langkah-langkah strategis?

Kalau langkah hukum jelas akan dilakukan. Ada beberapa langkah hukum, baik itu dalam scope kecil maupun besar. Dalam lingkup kecil, kami sempat merencanakan supaya dugaan tindak pidana dalam proses penagihan bisa dilaporkan.

Terkait dengan advokasi besarnya, kami melihat bahwa ada kekosongan hukum dalam persoalan ini, seperti penerapan hukum yang tidak efektif dan regulasi yang tidak dijalankan dengan baik. Maka ada advokasi besar di sana, di mana kami merencanakan untuk menyelesaikan kasus ini dari segi aturannya.

Bagaimana Anda melihat respons pemerintah dalam menghadapi perkembangan fintech?

Saya harus bilang bahwa pemerintah kita belum siap. Sedangkan, masyarakat dianggap siap karena kemudahan memiliki gadget, mengunduh aplikasi dan sebagainya.

ADVERTISEMENT

Tapi pemerintah kita tidak siap, karena mestinya ada aturan yang melindungi masyarakat. Peraturan Otoritas Jasa Keuangan No. 77 Tahun 2016 (POJK77) itu baru keluar dan dengan standar seperti itu. Pemerintah belum siap dengan perkembangan teknologi terutama pinjaman online.

Di mana letak ketidaksiapan pemerintah itu?

Peraturan terkait perlindungan terhadap konsumen. Memang, pelanggaran terhadap perlindungan konsumen bisa dipidana. Tapi kalau boleh jujur, ada satu klien kami yang sudah melakukan pelaporan pidana beberapa bulan lalu. Namun, sampai sekarang tidak direspons dengan baik oleh kepolisian.

Jadi ketidaksiapannya terletak pada aturan yang melindungi konsumen.

Kedua, ada anjuran dari OJK untuk mendaftarkan aplikasi fintech terkait. Tapi bagaimana bagi yang tidak mendaftar? Oh, bisa diblokir Kemkominfo. Oke, memang bisa. Tapi kalau mereka muncul lagi dengan aplikasi lain, bagaimana? Kan segampang itu bikin aplikasi.

ADVERTISEMENT

Otoritas Jasa Keuangan tidak bikin sistem terkait hal itu. Aturannya bolong. Meski ada POJK77, tapi sistemnya tidak baik.

Pengawasan sangat lemah dan OJK tampaknya hanya berpikir bahwa yang berada di bawah kewenangan mereka adalah aplikasi pinjaman online yang sudah terdaftar.

Lalu bagaimana dengan yang tidak terdaftar dan sudah berkembang di masyarakat? Memang bisa ditutup. Tapi, kalau ditutup mereka bikin aplikasi baru. Selain itu, sanksi bagi fintech bermasalah di POJK 77 itu hanya berupa sanksi administratif.

Apakah yang bermasalah hanya fintech yang belum terdaftar alias ilegal?

Ada beberapa informasi yang mengatakan bahwa―terutama tanggapan dari Aftech―aplikasi-aplikasi yang dilaporkan ke LBH adalah aplikasi tidak terdaftar. Itu sama sekali salah.

ADVERTISEMENT

Karena yang dilaporkan juga berasal dari beberapa aplikasi fintech yang sudah terdaftar di OJK. Nah, dari 73 fintech yang terdaftar itu ada juga yang dilaporkan melakukan pelanggaran. Jumlahnya tidak beda jauh sama yang tidak terdaftar.

***

Untuk meningkatkan kewaspadaan masyarakat, berikut kami lampirkan fintech lending yang tak terdaftar di OJK (bagian atas, tabel putih), dan fintech lending yang telah terdaftar di OJK (bagian bawah, tabel merah-kelabu). Bila ragu, Anda dapat menghubungi contact center OJK di 157 untuk memperoleh informasi seputar produk jasa keuangan, termasuk fintech.

------------------------

Waspada Jerat Setan Pinjaman Online . Simak Liputan Khusus kumparan.