Pasar Takut pada Fed, Bukan pada Teror

Konten dari Pengguna

17 Mei 2018 11:22 WIB

Tulisan dari Riset Ekonomi Industri BCA tidak mewakili pandangan dari redaksi kumparan

ADVERTISEMENT

oleh Barra Kukuh Mamia dan Victor George Petrus Matindas

Kita manusia yang senang bercerita dan mendengarkan cerita. Para jurnalis serta pengamat pasar, dari yang amatir sampai profesional, pada hakikatnya adalah storyteller juga. Kita senang jika suatu fenomena pasar “Z” – pelemahan Rupiah, misalnya – bisa dikaitkan, secara jelas dan pasti, dengan suatu berita “Y” yang kebetulan sedang mendominasi headline atau sidebar “terpopuler” di aplikasi berita favorit kita.

ADVERTISEMENT

Cerita bagaimana Y menyebabkan Z kita rangkai dengan rapih. Kadang terlalu rapih, seolah-olah Y-lah hal utama yang mempengaruhi Z, sementara faktor “X” yang mungkin lebih penting jadi terlupakan.

Barry Ritholtz, pengamat Wall Street kawakan, pernah mengilustrasikan bagaimana perangkap storytelling ini bekerja. Suatu pagi di tengah invasi AS ke Irak, salah satu media keuangan online menampilkan headline “Pengeboman Masjid Raya Memicu Kejatuhan Saham dan Lonjakan Harga Minyak”. Sorenya, setelah bursa ditutup lebih positif, judul tadi diedit menjadi “Meski Masjid Raya Dibom, Indeks Menguat dan Harga Minyak Stabil”.

Pengeboman masjid tadi jelas tidak banyak berpengaruh terhadap indeks dan harga minyak, tapi kita tetap saja mencoba mengait-ngaitkannya – hanya karena kejadian itu sedang jadi topik paling panas.

ADVERTISEMENT

Perangkap storytelling tersebut juga tak terelakkan di tengah peristiwa politik atau keamanan di dalam negeri. Ketika Jakarta berkutat dengan pilgub yang “seru” tahun lalu, kedua kubu sama-sama mengklaim kemenangan moral dari merah-hijaunya bursa.

Ketika indeks jatuh di tengah demo 4/11, muncul pernyataan bahwa demo tersebut menakuti investor. Lalu setahun kemudian, setelah terpilih menjadi Wagub, Sandiaga Uno menyitir IHSG yang menembus 6.100 sebagai bukti bahwa keriuhan politik tak membuat sentimen bisnis menurun.

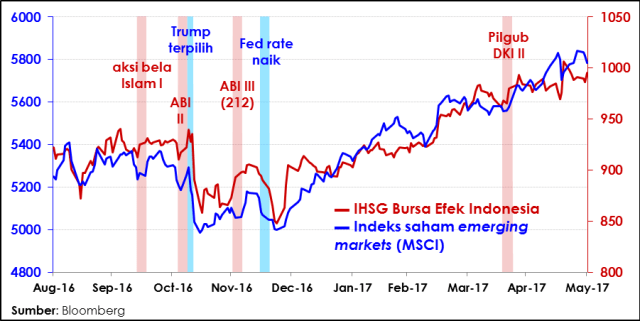

Kenyataannya? Naik turunnya IHSG minim kaitannya dengan perpolitikan Indonesia, karena toh pergerakannya mirip-mirip saja dengan bursa saham di emerging markets (EM) lain. Ujung-ujungnya, ini semua kembali ke faktor-faktor global seperti Pemilu AS, kenaikan harga minyak dunia, dan keputusan Federal Reserve (Fed) untuk menaikkan – atau sebaliknya menunda kenaikan – suku bunga.

Grafik 1. Di tengah hiruk-pikuk Pilgub DKI, pasar lebih dipengaruhi faktor global

ADVERTISEMENT

Hal serupa terjadi ketika Indonesia dirundung serangan teror bertubi-tubi sepekan terakhir. Ketika Rupiah dibuka melemah dan IHSG dibuka memerah Senin pagi lalu, wajar jika kita bertanya, “Apakah ini dipicu oleh tragedi Surabaya?” Dan ketika beberapa pejabat dan analis memproklamirkan di media bahwa teror tidak berdampak besar, kita pun jadi skeptis, karena bukankah mereka berkepentingan untuk menenangkan pasar?

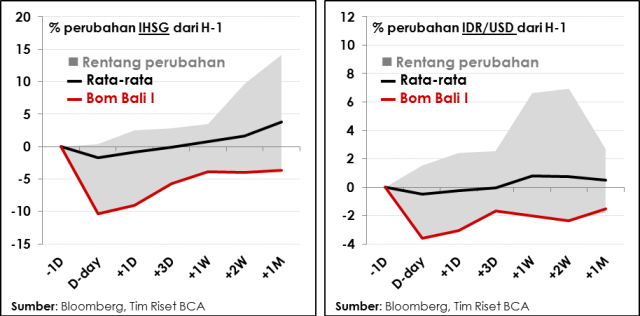

Kenyataannya, dampak teror memang relatif minim. Hal ini kami amati dari data IHSG dan Rupiah usai sepuluh serangan teror (lihat note 1) yang paling terkenal dan memakan korban di Indonesia sejak tahun 2000, menurut Bloomberg dan Global Terrorism Database.

Dampak serangan tersebut paling terasa di hari-H, di mana IHSG terkoreksi rata-rata 1,73% dan Rupiah terdepresiasi rata-rata 0,49% terhadap Dollar AS. Akan tetapi, efek ini mulai memudar satu hari kemudian. Satu minggu setelah kejadian, baik IHSG maupun Rupiah umumnya sudah pulih kembali, dan efek serangan teror tadi tak ubahnya “kebisingan acak” (random noise) belaka.

Grafik 2. Efek teror cenderung pudar dalam seminggu

ADVERTISEMENT

Efek paling negatif, dan paling bertahan lama – hingga satu bulan lebih – terlihat pasca-tragedi Bom Bali I, yang memang tercatat sebagai serangan teror paling berdarah di Indonesia (102 korban jiwa).

Serangan ini juga menyasar langsung ke jantung industri pariwisata nasional. Dari sebelumnya 57% di tahun 2001, tingkat okupansi hotel rata-rata di Bali turun hingga sempat mencapai 44% di tahun 2006 (setahun setelah Bom Bali II), sebelum akhirnya pulih kembali.

Tapi sejak Bom Bali II, praktis belum ada serangan teror dalam skala yang setara. Kelompok Jemaah Islamiyah (JI), yang banyak mendalangi teror di awal 2000-an, tak lagi mampu mengorganisir serangan besar selama satu dekade terakhir, setelah beberapa petingginya tewas dalam baku tembak dengan aparat.

ADVERTISEMENT

Kelompok-kelompok baru, simpatisan ISIS seperti Jamaah Ansharut Daulah (JAD), sepertinya lebih merupakan sekumpulan sleeper cells , atau sel-sel kecil yang sewaktu-waktu bisa diaktifkan – yang membuatnya sulit dilacak, namun relatif terbatas dalam banyak aspek lain.

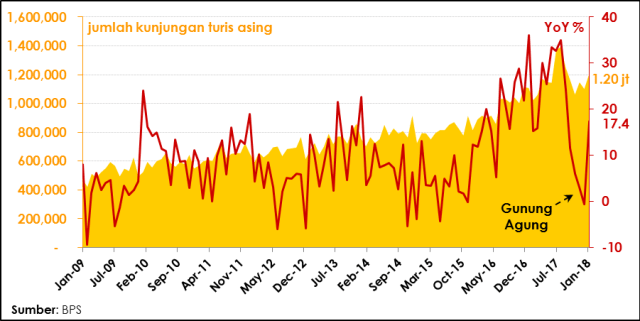

Secara keseluruhan, insiden Mako Brimob, Surabaya, dan Pekanbaru ini masih menunjukkan bahwa para teroris belum cukup kapabel untuk memicu dampak ekonomi yang signifikan, meski cukup mampu memantik keresahan masyarakat. Sejauh ini, pergerakan IHSG dan Rupiah tidak cukup berbeda dari tren negatifnya sebelum peristiwa-peristiwa di atas. Pun terkait pariwisata, efeknya mungkin belum terlalu signifikan, mengingat kota Surabaya hanya menyumbang 1,7% dari kunjungan turis ke Indonesia.

Travel advice yang sudah dikeluarkan oleh beberapa negara juga kemungkinan tidak terlalu berdampak negatif, apalagi mengingat tren pertumbuhan kunjungan wisman yang cukup pesat dalam dua tahun terakhir plus event Asian Games mendatang.

Grafik 3. Bukan letusan bom, tapi letusan Gunung Agung

ADVERTISEMENT

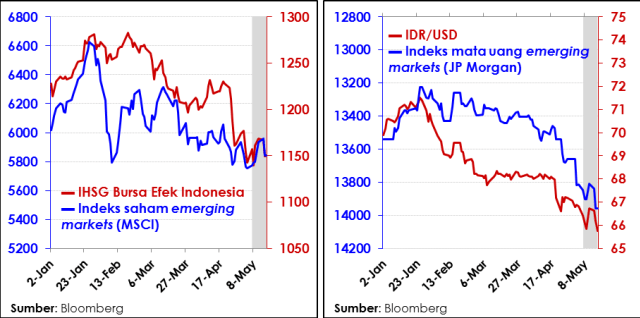

Jika begitu, mengapa bursa masih merah? Kembali, faktor “X”-nya adalah kondisi global. Ekspektasi akan kenaikan suku bunga Fed yang lebih cepat, ditambah lagi kenaikan imbal hasil surat utang pemerintah (Treasury) AS, telah memicu keluarnya dana asing dari EM. Fluktuasi bursa dan Rupiah dari hari ke hari berkorelasi erat dengan pasar EM pada umumnya, termasuk pasca-insiden teror sepekan terakhir.

Grafik 4. Pelemahan IHSG dan Rupiah relatif sejalan dengan emerging markets umumnya

Sejatinya, tidaklah selalu salah untuk menghubungkan isu politik dan keamanan domestik dengan indikator ekonomi, karena keduanya memang saling berkelindan. Akan tetapi, kita sering melupakan pengaruh global – termasuk jika bicara tentang pasar modal, di mana ketergantungan kita pada pemodal asing begitu besar (49% dari total kapitalisasi saham dan 38% dari surat utang pemerintah).

ADVERTISEMENT

Pemodal asing memang sudah mafhum dengan risiko politik dan keamanan yang mesti ditanggung jika menaruh uangnya di EM. “Ongkos politik” ini sudah tercermin dari lebih mahalnya bunga yang harus kita bayar untuk meminjam dari mereka.

Mereka baru akan keluar jika melihat bahwa risiko ke depannya – baik politik ataupun kurs – akan lebih tinggi dari hitung-hitungan mereka selama ini. Inilah mengapa mereka terkesan semakin “terbiasa” dengan kejadian teror, yang – sayangnya – masih terlalu sering terjadi di negeri kita.

Akan tetapi, funding cost di negara asal juga menentukan keputusan para pemodal ini. Global liquidity matters. Indonesia menganut rezim devisa bebas, sehingga perubahan funding cost tadi akan dengan cepat berdampak kepada ekonomi domestik.

ADVERTISEMENT

Para pengambil kebijakan hanya bisa menyesuaikan diri, entah dengan menaikkan suku bunga, membiarkan Rupiah melemah, atau – jika tekanan hanya bersifat sementara – melakukan intervensi di pasar.

So, when it comes to terror, the only thing to fear is ... Fed itself.

Note 1. Serangan Kairatu (2000), Serangan Idi Rayeuk (2001), Bom Bali I (2002), Bom JW Marriott (2003), Bom Kedubes Australia (2004), Bom Tentena (2005), Bom Bali II (2005), Bom Mega Kuningan (2009), Serangan Tingginambut (2013), Serangan Thamrin (2016), Bom Kampung Melayu (2017)

Disclaimer

Tulisan ini hanya bertujuan sebagai informasi, bukan sebagai rekomendasi, ajakan atau arahan bagi pembaca agar melakukan transaksi tertentu. Baik PT Bank Central Asia Tbk (BCA) maupun perusahaan-perusahaan afiliasi beserta karyawan dan perwakilannya tidak menjamin (secara tersurat ataupun tersirat) ataupun bertanggung jawab atas akurasi dan kelengkapan dari informasi ataupun opini yang dimuat dalam tulisan ini. Baik BCA maupun perusahaan-perusahaan afiliasi beserta karyawan dan perwakilannya tidak bertanggung jawab atas segala bentuk kerugian, baik langsung maupun tidak langsung, yang berasal dari penggunaan informasi yang dimuat dalam tulisan ini, termasuk apabila hal tersebut berasal dari kesalahan pada tulisan (baik disengaja ataupun tidak disengaja). Penggunaan informasi yang dimuat dalam tulisan ini menjadi tanggung jawab pembaca sepenuhnya. Segala informasi yang dinyatakan dalam tulisan ini bersifat dinamis, dan dapat berubah setelah penerbitannya tanpa pemberitahuan sebelumnya.

ADVERTISEMENT