Efektifitas Kebijakan Loan to Value (LTV) terhadap Harga Properti

Analis Yunior di Bank Indonesia

·waktu baca 4 menit

Tulisan dari Andri Pratama Saputra tidak mewakili pandangan dari redaksi kumparan

Properti adalah sektor menjanjikan dan stabil dalam harga. Seluruh generasi berbondong ingin memiliki properti baik untuk digunakan atau untuk investasi.

Sektor properti berperan strategis karena menciptakan lapangan kerja, investasi, dan aktivitas pendukung lainnya. Hal ini menjadi perhatian untuk otoritas ekonomi khusunya otoritas moneter Bank Indonesia (BI).

Pasar properti cenderung bersifat siklikal (procyclical). Pada saat kondisi ekonomi membaik dan suku bunga relatif rendah, permintaan properti biasanya meningkat dan mendorong kenaikan harga rumah. Sebaliknya, ketika kondisi ekonomi melambat, pasar properti berkontraksi dan menurunkan penjualan, melemahkan investasi, meningkatkan risiko kredit.

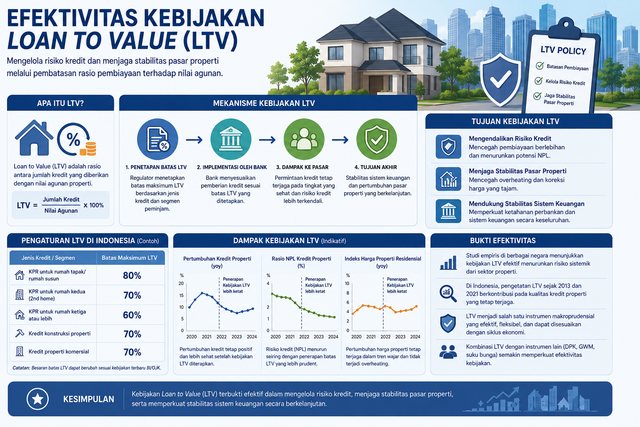

Untuk mengurangi risiko tersebut, BI menerapkan berbagai instrumen kebijakan makroprudensial, salah satunya adalah kebijakan Loan to Value (LTV). Kebijakan ini menyeimbangkan pertumbuhan kredit properti dan stabilitas sistem keuangan, serta memengaruhi perkembangan harga properti agar tetap sehat..

Loan to Value (LTV) adalah rasio antara jumlah kredit yang diberikan oleh bank terhadap nilai agunan berupa properti. Sebagai ilustrasi, apabila rasio LTV ditetapkan sebesar 80 %, maka bank hanya dapat membiayai maksimal 80 % dari harga rumah, sedangkan sisanya sebesar 20 % harus dipenuhi oleh pembeli dalam bentuk uang muka (down payment).

Melalui mekanisme LTV, BI mengendalikan leverage masyarakat dalam membeli properti. Ketika risiko di sektor properti meningkat, BI memperketat kebijakan LTV dengan menurunkan batas maksimum pembiayaan. Sebaliknya, ketika sektor properti mengalami perlambatan, BI melonggarkan LTV untuk meningkatkan akses masyarakat terhadap pembiayaan perumahan. Fleksibilitas LTV sebagai salah satu instrumen makroprudensial.

Secara teoritis, kebijakan LTV memengaruhi perkembangan harga properti melalui sisi permintaan. Semakin tinggi uang muka, semakin besar biaya awal yang harus ditanggung sehingga kemampuan masyarakat untuk membeli rumah menjadi lebih terbatas. Akibatnya, permintaan terhadap properti cenderung menurun. Penurunan permintaan tersebut kemudian mengurangi tekanan kenaikan harga rumah. Sebaliknya, ketika ketentuan LTV dilonggarkan sehingga DP rendah, akses pembiayaan menjadi lebih mudah dan permintaan properti meningkat. Kondisi tersebut berpotensi mendorong pertumbuhan harga rumah apabila peningkatan permintaan tidak diimbangi penambahan penawaran rumah.

Pada periode 2012–2013, ketika pertumbuhan kredit properti meningkat, BI memperketat ketentuan LTV guna mengurangi potensi pembentukan gelembung harga (property bubble). Kebijakan tersebut berhasil memperlambat laju pertumbuhan kredit pemilikan rumah (KPR), sekaligus menurunkan tekanan permintaan spekulatif. Perlambatan tersebut tercermin pada moderasi pertumbuhan harga melalui Survei Harga Properti Residensial (SHPR).

Sebaliknya, ketika pandemi COVID-19, sektor properti tertekan karena melemahnya daya beli masyarakat. Untuk mendukung pemulihan ekonomi, BI secara bertahap melonggarkan kebijakan LTV hingga memungkinkan pembiayaan mencapai 100 % bagi properti tertentu atau DP 0%, dengan memperhatikan prinsip kehati-hatian. Pelonggaran tersebut bertujuan meningkatkan permintaan properti, serta mempercepat pemulihan sektor konstruksi. Meskipun respons harga properti tidak terjadi secara instan, pelonggaran LTV memberikan sinyal positif pasar dan meningkatkan ekspektasi masyarakat.

Efektivitas kebijakan LTV terhadap perkembangan harga properti tidak hanya ditentukan oleh besarnya perubahan rasio LTV, tetapi juga dipengaruhi oleh kondisi ekonomi secara keseluruhan. Ketika pendapatan masyarakat meningkat dan suku bunga kredit berada pada level yang kompetitif, pelonggaran LTV akan berdampak lebih besar. Begitu juga dengan sebaliknya.

Selain kondisi ekonomi, sisi penawaran turut menentukan dampak kebijakan LTV terhadap harga properti. Apabila pengembang mampu meningkatkan penawaran rumah dengan cepat, maka akan mengimbangi pelonggaran LTV. Sehingga pengaruh LTV terhadap harga properti bergantung pada elastisitas penawaran di pasar perumahan seperti kemudahan perizinan, lahan, dan lainnya. Di wilayah perkotaan dengan ketersediaan lahan yang semakin terbatas, dampak pelonggaran LTV terhadap kenaikan harga biasanya lebih besar karena kesulitan lahan itu sendiri dan menurunkan penawaran.

Survei Harga Properti Residensial (SHPR) menjadi salah satu instrumen penting dalam mengevaluasi LTV. Melalui SHPR, BI dapat memantau perkembangan harga rumah, biaya pembangunan, dan faktor lainnya.

Manfaat kebijakan LTV adalah mengendalikan harga properti dan mengurangi risiko kredit yang berlebihan. Rasio LTV yang terlalu tinggi dapat meningkatkan risiko gagal bayar. Sebaliknya, ketentuan uang muka yang memadai menciptakan bantalan (equity buffer) bagi debitur dan perbankan. Oleh karena itu, kebijakan LTV tidak hanya bertujuan menjaga stabilitas harga rumah, tetapi juga memperkuat ketahanan sektor perbankan.

Efektivitas LTV diperkirakan akan bergantung pada koordinasi kebijakan moneter, kebijakan fiskal, serta kebijakan di sektor perumahan. Insentif fiskal, penyediaan dan subsidi rumah terjangkau, dan kemudahan perizinan dapat memperkuat dampak positif pelonggaran LTV terhadap pertumbuhan sektor properti tanpa memicu kenaikan harga yang berlebihan. Selain itu, penguatan sistem informasi melalui SHPR, akan meningkatkan kemampuan BI dalam merumuskan kebijakan dan mengendalikan perilaku spekulatif masyarakat untuk stabilitas ekonomi nasional.