Tentang KamiPedoman Media SiberKetentuan & Kebijakan PrivasiPanduan KomunitasPeringkat PenulisCara Menulis di kumparanInformasi Kerja SamaBantuanIklanKarir

2025 © PT Dynamo Media Network

Version 1.102.2

Konten dari Pengguna

Dilema Struktural: Menelusuri Akar Masalah Rasio Pajak Indonesia di Tengah Ambis

28 April 2025 13:39 WIB

·

waktu baca 3 menitTulisan dari Alfito Julian Efendi tidak mewakili pandangan dari redaksi kumparan

ADVERTISEMENT

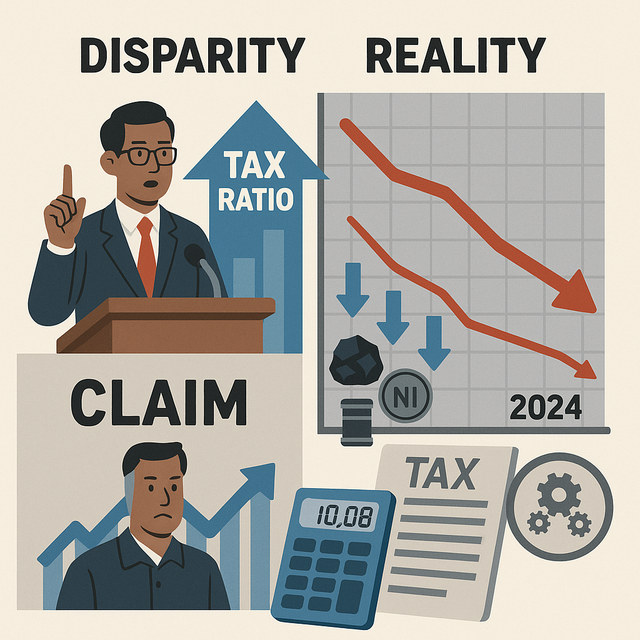

Meski pemerintah kerap menyatakan optimisme terkait kinerja fiskal, data justru menunjukkan tantangan sistemik yang mengurangi efektivitas kebijakan. Rasio pajak Indonesia tetap di sekitar 10% PDB dalam tiga tahun terakhir, bahkan turun menjadi 10,08% pada 2024—jauh di bawah rata-rata negara ASEAN (15-18%). Fenomena ini tidak hanya memperlihatkan ketidaksesuaian antara retorika dan pelaksanaan, tetapi juga mengungkap kelemahan struktural dalam sistem perpajakan nasional.

ADVERTISEMENT

Analisis Masalah Mendasar: Dari Ketergantungan Komoditas hingga Kelambanan Birokrasi

1. Kerapuhan Ekonomi Berbasis Sumber Daya

Penurunan harga batubara, nikel, dan minyak mentah pada awal 2025 (rata-rata 7,6%) bukan hanya faktor sementara, melainkan bukti ketergantungan fiskal pada sektor ekstraktif. Padahal, 42% penerimaan pajak nonmigas berasal dari komoditas yang rentan gejolak pasar global. Masalah ini menegaskan pentingnya diversifikasi basis ekonomi, tetapi upaya beralih ke sektor jasa atau manufaktur bernilai tambah masih terhambat oleh regulasi yang tidak selaras.

2. Digitalisasi yang Tidak Optimal

Gagalnya pelaksanaan CoreTax—ditandai gangguan teknis dan penundaan pengembalian pajak—menunjukkan kelambanan birokrasi dalam mengadopsi teknologi. Alih-alih meningkatkan kepatuhan wajib pajak, sistem digital justru memicu keluhan pelaku usaha akibat proses verifikasi yang rumit. Padahal, studi Bank Dunia (2023) menyebut negara dengan integrasi data fiskal yang baik mampu menaikkan rasio pajak 1,5-2% dalam dua tahun.

ADVERTISEMENT

3. Kontradiksi Kebijakan

Pemerintah tidak memanfaatkan instrumen progresif seperti pajak karbon (hanya menyumbang 0,03% PDB pada 2024) atau pajak keuntungan tambahan (*windfall profit tax*) untuk menutup defisit. Sementara itu, insentif fiskal untuk industri strategis justru mengurangi potensi penerimaan Rp48 triliun (2024). Kebijakan yang saling bertentangan ini mencerminkan ketidakselarasan antara agenda ekonomi-politik dan strategi fiskal.

Mengurai Klaim Target Fiskal yang Tidak Realistis

Klaim bahwa defisit APBN "terkendali" di angka 2,29% PDB (2024) mengabaikan fakta bahwa defisit tersebut dibiayai oleh utang baru senilai Rp612 triliun. Ironisnya, kenaikan belanja infrastruktur (naik 9% dibanding tahun sebelumnya) tidak diimbangi pengawasan yang efektif, sehingga menimbulkan kebocoran anggaran hingga Rp17,8 triliun menurut laporan BPK. Di sisi lain, rasio pajak yang rendah memaksa pemerintah bergantung pada skema pembiayaan berisiko seperti penempatan pribadi obligasi (private placement)—praktik yang meningkatkan risiko akibat gejolak suku bunga global.

ADVERTISEMENT

Reformasi Menyeluruh: Antara Ambisi dan Kenyataan

Untuk keluar dari kebuntuan, pemerintah perlu merancang langkah-langkah transformatif:

1. Integrasi Data dalam Ekosistem Digital: Membangun platform terpadu yang menghubungkan data kepabeanan, transaksi keuangan, dan kepemilikan aset guna mengurangi praktik penghindaran pajak.

2. Penataan Ulang Insentif: Mengalihkan subsidi untuk sektor ekstraktif (Rp34 triliun pada 2024) ke pengembangan industri ramah lingkungan yang berpotensi menciptakan sumber pajak baru.

3. Peningkatan Akuntabilitas: Membentuk lembaga independen pemantau kebijakan fiskal dengan akses data APBN secara langsung untuk mencegah kesenjangan informasi.

Penutup

Masalah rasio pajak bukan sekadar persoalan angka, melainkan cermin kedewasaan sistem ekonomi. Tanpa perbaikan struktural—mulai dari modernisasi administrasi hingga keberanian merevisi kebijakan yang tidak efektif—target rasio pajak 18% PDB akan tetap menjadi khayalan. Momentum krisis ini harus menjadi titik tolak untuk membangun fondasi fiskal yang kokoh, bukan sekadar mengejar pencitraan jangka pendek.

ADVERTISEMENT