Tentang KamiPedoman Media SiberKetentuan & Kebijakan PrivasiPanduan KomunitasPeringkat PenulisCara Menulis di kumparanInformasi Kerja SamaBantuanIklanKarir

2025 © PT Dynamo Media Network

Version 1.103.0

Konten dari Pengguna

Opsen Pajak: Solusi atau Penghambat Pendapatan Daerah?

1 Februari 2025 18:40 WIB

·

waktu baca 7 menitTulisan dari Catherina Larasati tidak mewakili pandangan dari redaksi kumparan

ADVERTISEMENT

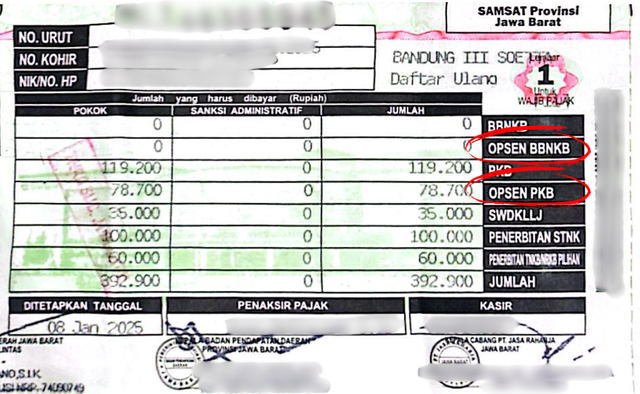

Opsen resmi diberlakukan di Indonesia sejak 5 Januari 2025, tepat tiga tahun setelah Undang-undang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (HKPD) Nomor 1 Tahun 2022 diundangkan. Sesuai definisinya, Opsen merupakan pungutan tambahan pajak menurut persentase tertentu. Tiga jenis Pajak Daerah yang dikenakan Opsen adalah Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), dan Pajak Mineral Bukan Logam dan Batuan (MBLB). Opsen PKB dan BBNKB dikenakan oleh kabupaten/kota atas pokok PKB dan BBNKB sedangkan Opsen MBLB dikenakan oleh provinsi atas pokok MBLB. Pemberlakuan Opsen ini bertujuan memperkuat sinergi pungutan dan terciptanya integrasi antara kabupaten/kota dan provinsi serta mempercepat penyaluran pajak yang sebelumnya dilakukan dengan sistem bagi hasil. Dengan diberlakukannya Opsen, penerimaan pajak akan langsung terbagi pada Rekening Kas Umum Daerah (RKUD) Provinsi dan Kabupaten/Kota, yang mana sebelumnya seluruh penerimaan pajak atas PKB dan BBNKB masuk ke RKUD Provinsi.

ADVERTISEMENT

Pertanyaannya, apakah penerapan Opsen ini akan menjadi sumber pendapatan baru bagi daerah atau justru menambah beban pajak bagi masyarakat?

Tarif dan Skema Perhitungan

Berdasarkan UU HKPD, tarif yang berlaku dalam penerapan Opsen ini adalah 66% dari besaran pajak terutang untuk Opsen PKB dan BBNKB, dan 25 % dari besaran pajak terutang untuk Opsen MBLB kemudian Opsen dipungut bersamaan dengan pajak yang menjadi dasarnya. Untuk dapat mengakomodir penerapan Opsen ini, terdapat penurunan tarif maksimal dari pajak induknya. Dalam UU PDRD No. 28 Tahun 2009 tarif PKB ditetapkan minimal 1 % dan maksimal 2 persen untuk kepemilikan pertama, sedangkan dalam UU HKPD tarif PKB ditetapkan maksimal sebesar 1,2% untuk kepemilikan pertama. Penurunan tarif ini diberlakukan agar tidak terjadi perubahan yang signifikan terhadap beban pajak masyarakat. Perbedaan tarif lebih lengkap dapat dilihat pada tabel berikut:

Contoh penghitungan Opsen sebagai berikut:

ADVERTISEMENT

Pengenaan PKB pada Provinsi X atas kendaraan mobil dengan UU PDRD No. 29 Tahun 2009

Pengenaan PKB pada Provinsi X atas kendaraan mobil setelah UU HKPD No. 1 Tahun 2022 (terdapat penurunan tarif PKB)

Berdasarkan perhitungan tersebut terdapat penambahan total pembayaran pajak sebesar Rp52.000. Namun, sejumlah provinsi telah menerapkan kebijakan pemberian insentif fiskal atas pajak terutang, sehingga jumlah pajak yang dibayarkan setelah penambahan Opsen tetap bernilai sama dengan sebelumnya. Di sisi lain, beberapa provinsi tidak memberikan insentif fiskal, namun menggunakan tarif PKB yang lebih rendah agar tidak ada penambahan jumlah yang harus dibayarkan setelah penerapan Opsen.

Manfaat Opsen

Penerapan Opsen termasuk dalam kategori piggyback tax, yaitu skema pajak yang membagi kewenangan atas subjek, objek, dan jenis pajak antara pemerintah pusat dan daerah. Dalam sistem ini, pemerintah dapat menetapkan pajak tambahan pada pajak yang sudah ada sebelumnya tanpa perlu membangun sistem administrasi pajak yang baru. Penerapan Opsen yang langsung membagi penerimaan pajak ke RKUD Provinsi dan RKUD Kabupaten/Kota dapat meningkatkan efisiensi dalam penyaluran dana, dengan mempercepat proses administrasi dan mengurangi waktu yang dibutuhkan untuk mengalihkan dana antara tingkat pemerintahan. Pembagian penerimaan yang lebih langsung memungkinkan alokasi dana yang lebih tepat sasaran dan adil, memastikan bahwa masing-masing daerah menerima bagian yang sesuai dengan kebutuhannya. Selain itu, pemerintah kabupaten/kota memiliki wewenang untuk membantu dalam pengawasan dan pemungutan pajak, yang diharapkan dapat meningkatkan kepatuhan pembayaran serta mengoptimalkan penerimaan PKB dan Opsen. Hal ini juga memperkuat sinergi antara pemerintah provinsi dan kabupaten/kota, serta meminimalkan potensi ketimpangan dalam distribusi anggaran yang pada akhirnya mendukung pembangunan daerah secara lebih merata dan efektif.

ADVERTISEMENT

Dengan pembagian pajak yang lebih adil antara provinsi dan kabupaten/kota, penerimaan pajak yang lebih optimal dapat meningkatkan kualitas belanja daerah. Peningkatan pendapatan ini akan memperkuat kapasitas pemerintah daerah dalam mendanai program pembangunan serta mendukung program kesejahteraan yang langsung berdampak pada kesejahteraan masyarakat. Selain itu, dengan sistem pemungutan pajak yang lebih efisien dan berbasis pada aturan yang jelas, Opsen berpotensi menciptakan stabilitas keuangan daerah. Penerimaan pajak yang lebih stabil memberi pemerintah daerah lebih banyak fleksibilitas dalam merencanakan anggaran tahunan. Kondisi ini juga menciptakan rasa aman bagi para investor dan pemangku kepentingan lainnya yang ingin berinvestasi di daerah, mendukung pertumbuhan ekonomi lokal yang berkelanjutan.

Salah satu tujuan utama dari penerapan Opsen adalah penguatan local taxing power atau kekuatan pajak lokal. Dengan pembagian penerimaan pajak antara provinsi dan kabupaten/kota, pemerintah daerah diberikan kewenangan yang lebih besar untuk mengelola dan meningkatkan penerimaan pajaknya. Opsen memberi daerah kesempatan untuk lebih mandiri dalam pembiayaan pembangunan dan pelayanan publik, serta mengurangi ketergantungan pada transfer dana dari pemerintah pusat. Penguatan local taxing power ini mendorong daerah untuk lebih aktif dalam mengoptimalkan potensi pajak lokal, yang pada gilirannya dapat meningkatkan kapasitas fiskal daerah dan mempercepat pembangunan di tingkat lokal. Pemerintah daerah juga dapat menyesuaikan kebijakan pajaknya sesuai dengan kondisi dan kebutuhan lokal, sehingga dapat lebih efektif dalam menciptakan kebijakan yang pro-pembangunan dan pro-kesejahteraan masyarakat.

ADVERTISEMENT

Tantangan dalam Penerapan Opsen

Penerapan Opsen tentunya menghadirkan berbagai tantangan yang perlu dihadapi dengan solusi yang tepat agar kebijakan ini tidak menjadi bumerang bagi penerimaan pemerintah daerah. Salah satu tantangan utama adalah ketidakmerataan kapasitas fikal antar daerah. Tentunya terdapat beberapa daerah yang memiliki potensi PKB, BBNKB, MBLB lebih melimpah dibanding daerah lainnya sehingga dapat muncul ketimpangan dan perbedaan kapasitas dalam pengelolaan kebijakan baru ini. Pemerintah pusat dapat memberikan dukungan melalui pelatihan dan pengelolaan pajak untuk membangun kapasitas sumber daya manusia dan membuat kebijakan redistribusi dana melalui dana alokasi umum atau dana transfer lainnya untuk membantu daerah yang kesulitan dalam meningkatkan kapasitas fiskalnya.

Tidak dapat dipungkiri, terdapat potensi peningkatan beban pajak bagi masyarakat dan resistensi terhadap kebijakan baru yang diterapkan. Potensi peningkatan beban pajak ini dapat diatasi dengan kebijakan insentif fiskal, seperti pengurangan pajak atau pemberian keringanan bagi kelompok masyarakat tertentu yang terdampak. Hal ini bertujuan untuk mengurangi rasa terbebani oleh pajak tambahan yang dikenakan. Selain itu, resistensi terhadap kebijakan baru dapat diminimalkan dengan sosialisasi yang intensif mengenai manfaat dari kebijakan Opsen, sehingga masyarakat dapat memahami tujuan dan keuntungan jangka panjang dari penerapan sistem pajak ini. Pengelolaan dana yang transparan dan efektif juga sangat penting, karena dengan adanya transparansi, masyarakat dapat melihat bagaimana pajak yang mereka bayarkan digunakan untuk pembangunan dan peningkatan layanan publik. Dengan demikian, rasa kontribusi masyarakat terhadap pembangunan daerah akan meningkat, yang pada gilirannya dapat mendorong kepatuhan pajak yang lebih baik.

ADVERTISEMENT

Pembagian penerimaan pajak yang jelas dan akurat antara kedua tingkat pemerintahan membutuhkan koordinasi yang baik untuk menghindari kesalahan atau ketidakadilan dalam distribusi. Oleh karena itu, pengembangan sistem administrasi pajak yang terintegrasi dan transparan sangat penting. Sistem yang efisien memungkinkan pertukaran data secara real-time antara provinsi dan kabupaten/kota memudahkan pengawasan dan pemantauan penerimaan pajak di setiap wilayah. Pembentukan mekanisme yang jelas dan akurat dalam pembagian pajak perlu didasarkan pada prinsip keadilan dan transparansi, sehingga tidak ada pihak yang merasa dirugikan. Pemerintah daerah dan provinsi harus memiliki pemahaman yang sama tentang bagaimana pajak dibagi dan digunakan, serta bagaimana transparansi dalam pengelolaan dana tersebut dapat dipertanggungjawabkan kepada masyarakat.

Kesimpulan

Secara keseluruhan, penerapan Opsen dapat menguntungkan bagi pendapatan daerah selama tantangan dan hambatan dapat diatasi. Opsen memberi kesempatan bagi daerah untuk memperkuat kapasitas fiskalnya, meningkatkan penerimaan pajak secara langsung, dan mengurangi ketergantungan pada transfer dana dari pemerintah pusat. Dengan pembagian pajak yang lebih jelas antara provinsi dan kabupaten/kota, Opsen juga mempercepat proses alokasi dana untuk pembangunan daerah yang lebih tepat sasaran dan adil.

ADVERTISEMENT

Namun, keuntungan tersebut dapat terhambat jika sejumlah tantangan tidak diatasi, seperti tidak meratanya kapasitas fiskal antardaerah, potensi peningkatan beban pajak bagi masyarakat, serta resistensi terhadap kebijakan baru bisa mempengaruhi efektivitasnya. Oleh karena itu, keberhasilan Opsen bergantung pada kebijakan pendukung seperti pemberian insentif fiskal, pelatihan untuk peningkatan kapasitas daerah, serta sosialisasi yang intensif agar masyarakat dapat memahami manfaat jangka panjang dari kebijakan ini.

Secara keseluruhan, meskipun terdapat tantangan, Opsen menawarkan potensi besar dalam meningkatkan pendapatan daerah, memperkuat sinergi antara pemerintah pusat dan daerah, serta mendorong pembangunan lokal jika dilakukan dengan bijak.