Tentang KamiPedoman Media SiberKetentuan & Kebijakan PrivasiPanduan KomunitasPeringkat PenulisCara Menulis di kumparanInformasi Kerja SamaBantuanIklanKarir

2025 © PT Dynamo Media Network

Version 1.103.0

Konten dari Pengguna

Penerapan Akad Qard pada Perbankan Syariah dalam Kaitannya dengan Sifat Ta’awun

18 Juni 2021 21:24 WIB

·

waktu baca 3 menitTulisan dari Dinda Nuzha tidak mewakili pandangan dari redaksi kumparan

ADVERTISEMENT

Menurut istilah para ahli fikih, al-qardh adalah memberikan suatu harta kepada orang lain untuk dikembalikan tanpa ada tambahan. Al-Qardh (pinjam meminjam) hukumnya boleh dan dibenarkan secara syariat. Ulama Hanafiyah berpendapat bahwa “Qardh adalah harta yang diberikan seseorang dari harta mitsli (yang memiliki perumpamaan) untuk kemudian dibayar atau dikembalikan. Atau dengan ungkapan yang lain, qardh adalah suatu perjanjian yang khusus untuk menyerahkan harta (mal mitsli) kepada orang lain untuk kemudian dikembalikan persis seperti yang diterimanya”.

ADVERTISEMENT

Menurut Ulama Malikiyah “Qardh adalah menyerahkan sesuatu yang bernilai harta kepada orang lain untuk mendapatkan manfaat, di mana harta yang diserahkan tadi tidak boleh diutangkan lagi dengan cara yang tidak halal, (dengan ketentuan) barang itu harus diganti pada waktu yang akan datang, dengan syarat gantinya tidak beda dengan yang diterima”. Dalam Fatwa DSN MUI No. 19/DSNMUI/IV/2001, Al-Qardh adalah pinjaman yang diberikan kepada nasabah (muqtaridh) yang memerlukan. Hal ini sejalan dengan apa yang telah disebutkan dalam Al-Qur’an surat Al-Baqarah: 245

مَنْ ذَا الَّذِيْ يُقْرِضُ اللّٰهَ قَرْضًا حَسَنًا فَيُضٰعِفَهٗ لَهٗٓ اَضْعَافًا كَثِيْرَةً ۗوَاللّٰهُ يَقْبِضُ وَيَبْصُۣطُۖ وَاِلَيْهِ تُرْجَعُوْنَ

“Barangsiapa meminjami Allah dengan pinjaman yang baik maka Allah melipatgandakan ganti kepadanya dengan banyak. Allah menahan dan melapangkan (rezeki) dan kepada-Nya lah kamu dikembalikan”.

ADVERTISEMENT

Dari definisi di atas dapat disimpulkan bahwa akad Al-Qardh adalah perjanjian antara dua belah pihak, yang di mana pihak pertama menyediakan harta atau memberikan hartanya dalam arti meminjamkan kepada pihak kedua, dalam hal ini sebagai peminjam atau orang yang menerima harta yang dapat ditagih atau diminta kembali harta tersebut, dalam artian lain meminjamkan harta kepada orang lain yang membutuhkan dana cepat tanpa mengharapkan imbalan. Dalam akad Qardh ini mengandung nilai kemanusiaan dan sosial, yang di mana dalam akad ini peminjam tidak boleh mengambil keuntungan dalam pinjaman.

Karena bunga dilarang dalam Islam, maka dalam pelaksanaannya akad Qardh dan turunannya Qardhul Hasan ini sebagai alternatif yang merupakan satu-satunya akad berbentuk pinjaman yang diterapkan dalam perbankan syariah tanpa menerapkan bunga di dalamnya. Pinjaman dengan akad seperti ini dilakukan oleh bank Syariah dalam transaksi dengan tujuan yang bersifat tolong menolong. Hal ini lah yang menjadi ciri pembeda antara bank Syariah dengan bank konvensional.

ADVERTISEMENT

Dalam pelaksanaannya, sistem ekonomi Islam dapat menjadi wadah dalam menghimpun dana dan menyalurkan dana dari masyarakat, yang bertujuan melaksanakan prinsip-prinsip Islam untuk saling membantu dan bekerja sama mengelola keuangan, juga bermanfaat bagi masyarakat lainnya yang membutuhkan. Sehingga hal ini lah yang dapat menumbuhkan sifat ta’awun di dalam diri manusia tersebut. Sifat ta’awun sendiri merupakan sifat tolong menolong di antara sesama manusia dalam hal kebaikan dan takwa.

Akad Qardh banyak diterapkan pada perbankan Syariah, dengan tujuan untuk mewujudkan misi sosial dalam produk-produk yang disalurkannya kepada masyarakat. Akad ini dalam fikih klasik dikategorikan dalam akad ta’awuniah, yaitu akad yang berdasarkan prinsip tolong menolong. Salah satu implementasi tujuan tersebut dalam bentuk baitul mal, yaitu menerima dana yang berasal dari zakat, sedekah, infak maupun dana sosial lainnya yang nantinya disalurkan kepada masyarakat.

ADVERTISEMENT

Pertama, akad Qardh biasanya diaplikasikan di perbankan Syariah dalam bentuk penyaluran dan zakat yang bersifat produktif. hal ini dilakukan dalam bentuk kerja sama antara bank Syariah dengan BAZNAS yang berperan sebagai lembaga penghimpun dana.

Kedua, Pembiayaan pengurusan haji, berdasarkan Fatwa DSN No: 29/DSN-MUI/VI/2002 di mana bank dapat membantu nasabah dengan menalangi biaya penyelenggaraan ibadah haji (BPIH) menggunakan akad Qardh.

Ketiga, sebagai Letter of Credit (L/C) Impor dan Letter of Credit Ekspor, dengan berlandaskan Fatwa DSN-MUI No. 34/DSNMUI/IX/2002 tentang L/C Impor Syariah dan Fatwa DSN-MUI No. 35/DSNMUI/IX/2002 tentang L/C Ekspor Syariah.

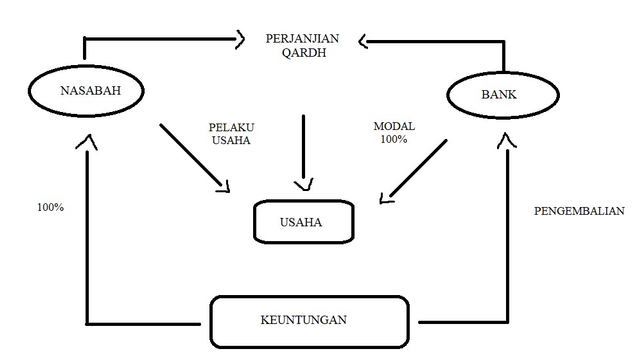

Keempat, pinjaman kepada pelaku UMKM, dengan tujuan sebagai alternatif dari pembiayaan ijarah, jual beli, ataupun bagi hasil yang bila pembiayaan itu dianggap sedikit memberatkan nasabah. Hal ini bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan dan pemerataan kesejahteraan rakyat.

ADVERTISEMENT