Patriot Bond dan Diskon Pembangunan

Kepala Tim Sistem Pembayaran dan Pengelolaan Uang Rupiah-Kantor Perwakilan Bank Indonesia Sulawesi Utara

·waktu baca 5 menit

Tulisan dari Ircham Andrianto Taufick tidak mewakili pandangan dari redaksi kumparan

Bayangkan seorang warga diminta meminjamkan uang untuk membangun jembatan di kampungnya. Ia tahu imbal hasil yang diterima lebih rendah dibandingkan dengan menyimpan uang di bank. Namun, ia tetap ikut karena merasa jembatan itu akan dipakai anak-anak sekolah, pedagang kecil, dan keluarganya sendiri. Dalam skala kecil, itu terdengar seperti gotong royong. Dalam skala negara, ia menjadi instrumen keuangan.

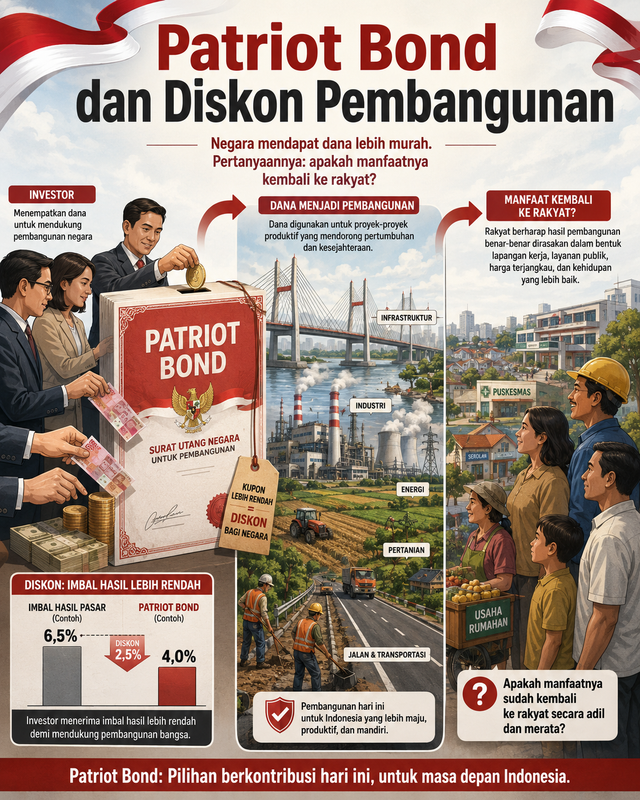

Di situlah Patriot Bond dan Merah Putih Bond menarik untuk dibicarakan. Pertanyaan yang lebih penting: jika investor menerima imbal hasil lebih rendah demi pembangunan, siapa sebenarnya yang sedang memberi subsidi? Apakah subsidi tidak terlihat itu benar-benar kembali kepada masyarakat?

Inilah tesis penting yang sering luput. Patriot Bond adalah bentuk “diskon pembangunan”. Negara memperoleh dana lebih murah, sementara investor menerima kupon lebih rendah dari harga pasar. Selisih itulah yang menjadi kontribusi tersembunyi. Karena itu, Patriot Bond perlu dibaca sebagai kontrak sosial baru antara pemilik modal, negara, dan publik.

Danantara, sebagai badan investasi negara, memiliki mandat untuk mengelola dan mengembangkan aset strategis Indonesia. Dalam konteks itu, penerbitan instrumen seperti Patriot Bond atau Merah Putih Bond dapat dipahami sebagai upaya mencari sumber pembiayaan domestik. Indonesia memang membutuhkan modal besar untuk hilirisasi, energi, pangan, pengolahan sampah, infrastruktur, dan industri masa depan.

Masalahnya, pembangunan tidak pernah gratis. Jika negara ingin memperoleh dana murah, selalu ada pihak yang menanggung selisihnya. Dalam APBN, subsidi terlihat jelas: subsidi energi, pupuk, bantuan sosial, atau kompensasi. Publik bisa memperdebatkan besarnya, sasarannya, dan efektivitasnya. Namun dalam obligasi berkupon rendah, subsidinya tidak selalu terlihat. Ia tersembunyi dalam selisih antara bunga pasar dan bunga yang diterima investor.

Di sinilah letak paradoksnya. Jika selisih itu benar-benar diberikan secara sukarela, Patriot Bond bisa menjadi bentuk gotong royong finansial. Investor ikut menanggung sebagian biaya pembangunan. Mereka tidak hanya bertanya, “berapa untung saya?”, tetapi juga “apa kontribusi saya bagi ekonomi nasional?”

Namun, jika selisih itu lahir dari tekanan sosial, kedekatan kekuasaan, atau harapan memperoleh perlakuan khusus, maknanya berubah. Ia adalah pungutan moral yang tidak tertulis. Di permukaan tampak patriotik, tetapi di dalamnya ada pertanyaan: apakah semua pelaku ekonomi bermain dengan aturan yang sama?

Pengalaman negara lain memberi pelajaran penting. Amerika Serikat pernah menerbitkan Patriot Bond setelah serangan 11 September 2001 sebagai edisi khusus obligasi tabungan pemerintah. Israel dan India juga dikenal pernah menggunakan diaspora bond untuk menghimpun dana dari warga atau diaspora yang memiliki ikatan emosional dengan tanah air. Artinya, nasionalisme memang bisa menjadi energi pembiayaan.

Namun, nasionalisme bukan mesin uang yang bisa terus diputar tanpa batas. Ia bekerja hanya bila publik tahu tujuan dananya, investor memahami risikonya, dan hasilnya dapat dibuktikan. Masyarakat dapat menerima imbal hasil lebih rendah, tetapi mereka tetap berhak mengetahui apakah uang itu membangun pabrik, memperkuat pangan, menciptakan pekerjaan, atau hanya menutup lubang pembiayaan yang tidak jelas.

Ukuran keberhasilan Patriot Bond tidak cukup dilihat dari berapa triliun rupiah yang terkumpul. Ukuran yang lebih jujur adalah berapa besar “diskon pembangunan” yang diberikan investor, dan apa hasil nyata dari diskon itu. Jika bunga pasar untuk instrumen sejenis jauh di atas kupon Patriot Bond, selisihnya perlu dijelaskan secara terbuka sebagai kontribusi. Hal ini dilakukan agar publik memahami nilainya. Jika ada puluhan triliun rupiah dana murah yang dihimpun, masyarakat berhak mengetahui: proyek apa yang dibiayai, berapa nilai tambahnya, berapa lapangan kerja yang tercipta, dan kapan manfaatnya terasa.

Di titik ini, Patriot Bond bisa menjadi inovasi atau justru sumber masalah. Ia menjadi inovasi bila mampu mengubah modal besar menjadi produktivitas nasional. Ia menjadi masalah bila hanya memindahkan risiko dari neraca negara ke ruang abu-abu yang sulit diawasi.

Pagar pembatasnya harus sederhana dan mudah dipahami. Pertama, pembelian harus benar-benar sukarela. Tidak boleh ada kesan bahwa pelaku usaha “sebaiknya ikut” agar terlihat nasionalis. Kedua, penggunaan dana harus jelas. Kalau uang dihimpun untuk proyek strategis, proyeknya perlu disebut, indikatornya perlu diukur, dan progresnya perlu dilaporkan. Ketiga, selisih bunga terhadap pasar perlu dihitung sebagai kontribusi ekonomi. Keempat, tidak boleh ada kelonggaran terhadap asal-usul dana. Uang yang masuk ke instrumen negara tetap harus bersih, tercatat, dan dapat diuji kepatuhannya.

Di sinilah kaitannya dengan Bank Indonesia. Ketika instrumen besar memengaruhi pergerakan dana, harga uang, persepsi pasar, dan arus pembayaran, dampaknya dapat bersentuhan dengan stabilitas rupiah, pasar keuangan, dan sistem pembayaran. BI berkepentingan agar pasar tetap sehat, sinyal harga tetap jernih, dan uang bergerak melalui sistem yang aman.

Bagi masyarakat umum, isu ini sebenarnya sederhana. Negara boleh mengajak modal nasional ikut membangun. Namun ajakan itu tidak boleh membuat harga uang menjadi kabur dan akuntabilitas menjadi samar. Cinta tanah air seharusnya membuat pengelolaan dana publik lebih terang.

Patriot Bond akan menjadi cerita baik bila ia mampu menunjukkan bahwa dana murah dapat berubah menjadi jalan, pabrik, energi, pangan, teknologi, dan pekerjaan. Di sisi lain, ia akan menjadi cerita buruk bila nama besar patriotisme hanya menjadi cara halus untuk memperoleh uang murah tanpa ukuran manfaat yang jelas. Pada akhirnya, pertanyaan yang lebih penting: siapa yang memberi diskon bagi pembangunan, siapa yang menikmati hasilnya, dan apakah rakyat biasa ikut merasakan manfaat dari selisih kupon tersebut?