Bagaimana Cara Menghitung BEP? Ini Tekniknya!

Menyajikan beragam informasi terbaru, terkini dan mengedukasi.

·waktu baca 3 menit

Tulisan dari Kabar Harian tidak mewakili pandangan dari redaksi kumparan

Perhitungan Break Even Point atau BEP diperlukan untuk mengetahui titik impas dalam sebuah bisnis. Cara menghitung BEP yakni dengan membagi total biaya tetap dengan hasil penjualan dikurangi biaya variabel.

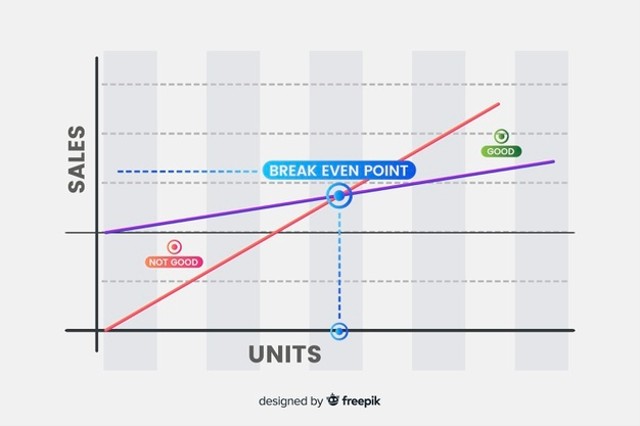

Menurut Bernaditus T. dan Wahyu Wiryanta dalam buku Bertanam Cabai pada Musim Hujan, titik impas dalam BEP adalah suatu kondisi ketika sebuah bisnis tidak memperoleh laba atau tidak mengalami kerugian.

Sebuah bisnis dikatakan impas apabila jumlah pendapatan sama dengan jumlah biaya. Atau ketika laba hanya dapat digunakan untuk menutup biaya tetap.

Komponen BEP

Menurut buku Produk Kreatif dan Kewirausahaan Otomatisasi dan Tata Kelola Perkantoran SMK/MAK Kelas XII oleh Wahid Bashori dan Windu Mahmud, BEP terdiri dari tiga komponen di antaranya:

1. Biaya tetap (Fixed cost)

Biaya tetap merupakan biaya yang bersifat konstan, baik dalam kondisi melakukan produksi maupun tidak. Misalnya, gaji tenaga kerja, biaya penyusutan mesin, biaya peralatan, dan sebagainya.

2. Biaya variabel (Variable cost)

Biaya variabel merupakan biaya per unit dan bersifat dinamis. Biaya ini bergantung pada tindakan volume produksi yang dilakukan. Bila produksi meningkat, biaya variabelnya akan meningkat. Contoh biaya variabel adalah biaya listrik, biaya bahan baku, dan sebagainya.

3. Harga penjualan (Selling price)

Harga penjualan merupakan harga jual yang ditetapkan per unit.

Tujuan dan Manfaat BEP

Mengutip sumber yang sama di atas, BEP dipakai untuk menghitung besaran laba yang dihasilkan dengan tujuan sebagai berikut:

Menekan biaya produksi dan operasional tanpa mengesampingkan kualitas dan kuantitas. Dengan demikian, perusahaan tetap bisa mempertahankan harga produk.

Menentukan harga produk sesuai dengan laba yang dikehendaki.

Memaksimalkan volume kegiatan.

Menurut Bernaditus dan Wiryanta, ketiga poin di atas harus dilakukan secara beriringan. Hal ini karena masing-masing poin berdampak bagi kegiatan produksi secara keseluruhan.

Sementara itu, manfaat BEP bagi sebuah perusahaan adalah sebagai berikut:

Perusahaan dapat mengetahui jumlah penjualan minimum yang harus dipertahankan untuk mencegah terjadinya kerugian.

Perusahaan dapat mengetahui target penjualan agar laba yang dikehendaki bisa tercapai.

Perusahaan dapat mengetahui jumlah berkurangnya tingkat penjualan.

Perusahaan dapat mengetahui dampak perubahan harga jual, biaya, dan volume penjualan.

Perusahaan dapat menentukan bauran produk yang dibutuhkan, sehingga tingkat keuntungan yang ditargetkan bisa tercapai.

Cara Menghitung BEP

Mengutip buku Membuat Aneka Tahu oleh Yan Pieter Saragih, cara menghitung BEP menggunakan rumus sebagai berikut:

BEP = Biaya Tetap (Fixed cost) : (Harga Penjualan (Selling cost) - Biaya Variabel (Variable cost))

Untuk membantu pemahaman dalam menghitung BEP, simak contoh kasus berikut ini.

Sebuah usaha memiliki biaya tetap sebesar Rp30.000.000 dan biaya variabelnya sebesar Rp8.000.000. Sementara harga penjualannya mencapai Rp10.000.000.

Maka cara menghitung BEP-nya, yaitu:

BEP = Rp30.000.000 : (Rp10.000.000 - Rp8.000.000)

= Rp30.000.000 : (Rp2.000.000)

= 15

Jadi, BEP-nya sebesar 15 unit.

(ANM)

Frequently Asked Question Section

Apa yang dimaksud dengan BEP?

Apa yang dimaksud dengan BEP?

Suatu kondisi ketika sebuah bisnis tidak memperoleh laba atau tidak mengalami kerugian.

Sebutkan komponen dari BEP!

Sebutkan komponen dari BEP!

Biaya tetap (Fixed cost), Biaya variabel (Variable cost), dan

Sebutkan tujuan dari BEP!

Sebutkan tujuan dari BEP!

1. Menekan biaya produksi dan operasional tanpa mengesampingkan kualitas dan kuantitas. 2. Menentukan harga produk sesuai dengan laba yang dikehendaki. 3. Memaksimalkan volume kegiatan.