Rupiah Melemah: Tantangan Akuntansi Valas di Tengah ketidakpastian Global

Saya Mahasiswa Akuntansi UIN Jakarta yang senang berbagi opini melalui tulisan.

·waktu baca 4 menit

Tulisan dari Putri Lestari tidak mewakili pandangan dari redaksi kumparan

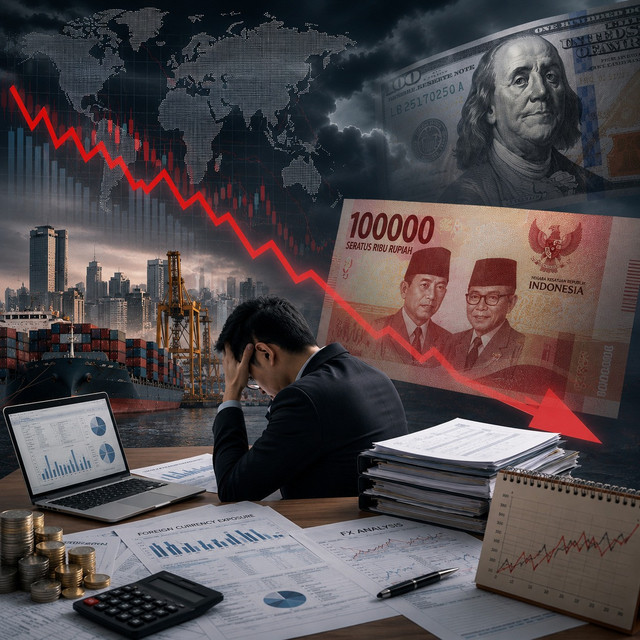

Layar pergerakan pasar keuangan belakangan ini menyajikan pemandangan yang mendebarkan bagi para pelaku usaha di tanah air. Di satu sisi, domestik dihangatkan oleh optimisme angka pertumbuhan ekonomi kuartal awal yang melesat melampaui ekspektasi. Namun di sisi lain, ekonomi global justru sedang menghadapi banyak gejolak. Ketegangan geopolitik yang tak kunjung mereda di Timur Tengah, ditambah kebijakan moneter ketat dari bank sentral Amerika Serikat, membuat Dolar AS semakin menguat. Akibatnya, nilai tukar Rupiah tertekan hebat hingga sempat berada di kisaran Rp17.700 per Dolar AS.

Bagi sebagian masyarakat, gejolak kurs mungkin hanya terasa seperti angka ekonomi di layar berita yang jauh dari kehidupan sehari-hari. Namun, bagi dunia usaha, cerita yang terjadi justru sebaliknya. Fluktuasi nilai tukar bukan sekadar berita ekonomi, tetapi langsung memengaruhi laporan keuangan perusahaan. Ketika kondisi ekonomi global bergejolak, angka-angka pada pembukuan menjadi salah satu yang paling cepat merasakan dampaknya.

Ancaman di Balik Pos Moneter

Mengapa pelemahan Rupiah begitu ditakuti oleh korporasi? Jawabannya ada pada bagaimana standar akuntansi memandang transaksi mata uang asing. Di Indonesia, aturan terkait transaksi mata uang asing diatur dalam PSAK 221 yang sebelumnya menggunakan penomoran PSAK 10 tentang pengaruh perubahan kurs valuta asing. Standar ini mewajibkan perusahaan menyesuaikan kembali nilai pos-pos moneter dalam mata uang asing, seperti utang dan piutang, menggunakan kurs terbaru pada akhir periode pelaporan.

Ketika Rupiah merosot ke level Rp17.700, perusahaan yang memiliki utang dalam bentuk Dolar AS, baik utang dagang kepada pemasok luar negeri maupun utang jangka panjang ke bank asing, harus menerima kenyataan pahit. Secara akuntansi, nilai kewajiban atau liabilitas mereka tiba-tiba membengkak dalam sekejap, meskipun perusahaan tidak menambah nominal utang pokoknya. Kenaikan nilai utang akibat perubahan kurs ini wajib diakui sebagai Kerugian Selisih Kurs (Foreign Exchange Loss) di dalam Laporan Laba Rugi periode berjalan. Dampaknya tidak kecil: laba bersih perusahaan langsung tergerus secara signifikan, bahkan berpotensi membalikkan posisi untung menjadi rugi operasional.

Tantangan tidak berhenti di pos utang. Sektor riil, terutama industri manufaktur dan farmasi yang memiliki ketergantungan tinggi pada bahan baku impor, menghadapi tekanan ganda. Akuntan biaya di perusahaan-perusahaan ini dipaksa memutar otak saat menghitung Harga Pokok Penjualan (HPP). Biaya perolehan persediaan yang masuk ke gudang otomatis melonjak akibat konversi kurs yang mahal. Jika perusahaan terburu-buru menaikkan harga jual ke konsumen demi menjaga keuntungan, mereka berisiko kehilangan pasar di tengah kondisi daya beli masyarakat kelas menengah yang belakangan ini juga dikabarkan mulai mengetatkan ikat pinggang dan "makan tabungan".

Bukan Sekadar Urusan Administrasi

Bagi profesi akuntan, kondisi ini menghadirkan tantangan yang tidak sederhana. Pergerakan kurs yang berubah cepat menuntut ketelitian tinggi dalam penyusunan laporan keuangan. Akuntan dituntut lebih teliti dalam menentukan kurs yang digunakan, mulai dari kurs transaksi, kurs tengah Bank Indonesia, hingga kurs pada akhir periode pelaporan.

Lebih jauh lagi, ketidakpastian global ini memaksa akuntan untuk melakukan pengujian yang lebih ketat terhadap potensi penurunan nilai aset (impairment test). Jika pelemahan nilai tukar dan ketidakpastian ekonomi ini diprediksi berlangsung dalam jangka panjang, aset-aset non-moneter perusahaan, termasuk investasi pada anak perusahaan di luar negeri atau nilai goodwill, berpotensi mengalami penurunan. Mengakui penurunan nilai aset membutuhkan estimasi masa depan yang jujur dan objektif agar perusahaan tidak menampilkan nilai aset yang terlalu optimistis dalam laporan keuangan.

Peran Strategis Akuntan di Tengah Gejolak Kurs

Menghadapi badai valuta asing ini, korporasi tidak boleh pasrah menjadi korban keadaan. Di sinilah peran akuntan juga ikut berubah. Akuntan tidak lagi sekadar bertugas mencatat transaksi keuangan, tetapi juga menjadi bagian penting dalam membantu manajemen mengambil keputusan strategis.

Salah satu benteng pertahanan utama yang bisa direkomendasikan oleh akuntan adalah penerapan Akuntansi Lindung Nilai (Hedge Accounting). Melalui instrumen seperti forward contracts atau currency swaps, perusahaan dapat "mengunci" nilai kurs untuk transaksi di masa depan. Meskipun instrumen ini kompleks dan membutuhkan pemahaman mendalam terkait PSAK 71 tentang instrumen keuangan, efektivitasnya dalam meminimalkan volatilitas laba rugi akibat selisih kurs sudah teruji dalam manajemen risiko modern.

Selain itu, fungsi akuntansi manajemen juga perlu diperkuat melalui analisis sensitivitas dan penyusunan ulang proyeksi anggaran secara berkala. Perusahaan perlu memiliki simulasi terhadap berbagai kemungkinan pergerakan kurs, misalnya bagaimana dampaknya terhadap arus kas jika Rupiah menembus Rp18.000 per Dolar AS.

Dari simulasi tersebut, manajemen dapat lebih cepat menentukan langkah antisipasi, mulai dari efisiensi biaya hingga penyesuaian strategi bisnis. Dalam situasi yang penuh ketidakpastian, informasi akuntansi tidak lagi hanya berfungsi mencatat masa lalu, tetapi juga membantu perusahaan membaca risiko di masa depan.

Pada akhirnya, pelemahan Rupiah di tengah ketidakpastian global menjadi ujian nyata bagi ketahanan keuangan perusahaan di Indonesia. Laporan keuangan bukan lagi sekadar dokumen administratif untuk pemegang saham atau otoritas pajak, tetapi juga menjadi gambaran seberapa siap perusahaan menghadapi tekanan ekonomi.

Di tengah beban yang membengkak dan laba yang tertekan, peran akuntan menjadi semakin penting. Penguasaan standar akuntansi valuta asing dan kemampuan membaca risiko bisnis dibutuhkan agar perusahaan dapat tetap menjaga transparansi sekaligus bertahan di tengah gejolak ekonomi global.