Tentang KamiPedoman Media SiberKetentuan & Kebijakan PrivasiPanduan KomunitasPeringkat PenulisCara Menulis di kumparanInformasi Kerja SamaBantuanIklanKarir

2025 © PT Dynamo Media Network

Version 1.103.0

Konten dari Pengguna

Pajak Restoran: Strategi Menuju Efisiensi dan Sustainability Ekonomi Daerah

9 Februari 2025 10:11 WIB

·

waktu baca 6 menitTulisan dari Luthfiani Caesar Valentina tidak mewakili pandangan dari redaksi kumparan

ADVERTISEMENT

Bagi masyarakat yang kerap menikmati sajian kuliner, istilah pajak restoran bukanlah hal yang asing lagi. Pajak ini umumnya tercantum dalam struk pembayaran usai menikmati hidangan di restoran. Tarifnyapun beragam antara daerah satu dengan lainnya menyesuaikan kebijakan di masing-masing pemerintah daerah. Perkembangan regulasi khususnya dengan penerbitan Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (UU HKPD) telah membawa perubahan yang siginifkan. Melalui aturan ini, pajak restoran yang telah lama kita kenal telah mengalami reklasifikasi dengan pajak hotel, hiburan, tenaga listrik, hingga jasa kesenian dan hiburan menjadi Pajak Barang dan Jasa Tertentu (PBJT). Langkah ini bertujuan untuk mengintegrasikan beberapa pajak daerah berbasis konsumsi, menyederhanakan administrasi perpajakan serta menurunkan biaya administrasi dan meningkatkan kepatuhan pajak.

ADVERTISEMENT

Dalam ketentuan UU HKPD, dijelaskan bahwa salah satu objek pengenaan PBJT adalah penjualan dan/atau penyerahan makanan dan/atau minuman yang disediakan, dijual dan/atau diserahkan, baik secara langsung maupun tidak langsung oleh restoran yang paling sedikit menyediakan layanan penyajian berupa meja, kursi, dan peralatan makan dan minum. Namun, terdapat pengecualian bagi usaha yang melakukan penyerahan makanan dan/ atau minuman dengan omzet tidak melebihi batas tertentu yang ditetapkan lebih lanjut oleh peraturan daerah.

Perkembangan Bisnis Kuliner Saat Ini

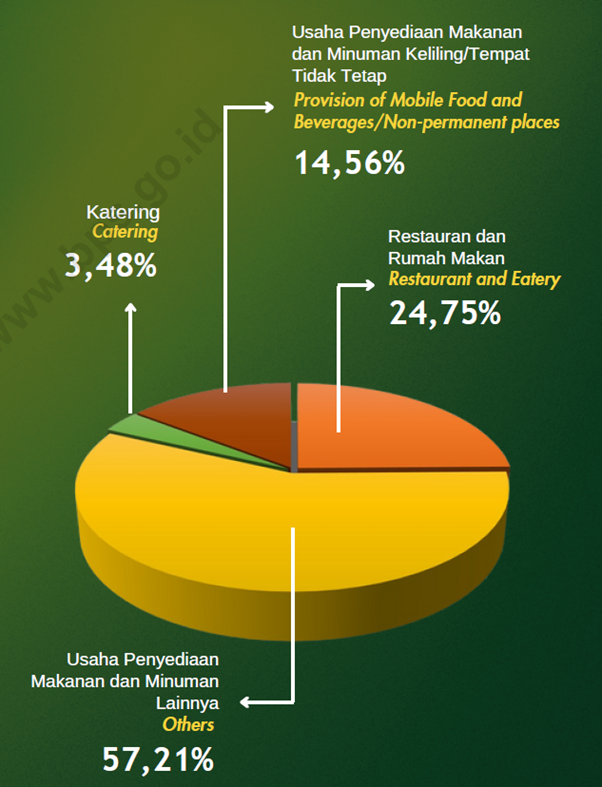

Pembahasan mengenai PBJT makanan dan minuman tentu tidak dapat dipisahkan dari potret perkembangan bisnis kuliner yang tengah mengalami pertumbuhan yang pesat. Keterbatasan waktu hingga perubahan gaya hidup masyarakat mengutamakan kepraktisan tentu berdampak pada lonjakan permintaan pasar terhadap jasa penyediaan makanan. Tidak hanya itu, kemajuan teknologi yang menghadirkan kemudahan akses produk makanan dan minuman serta transaksi pembayaran digital bagi pembeli seakan menjadi akar penyokong perkembangan bisnis kuliner. Fenomena ini memicu maraknya pembukaan cafe dan restoran yang sering kita temui di berbagai sudut kota. Sebagai strategi peningkatan penjualan, pemilik restoran gencar melakukan promosi dengan menggaet influencer tanah air untuk memberikan review yang diunggah di berbagai platform media sosial sehingga menjadikan julukan “restoran viral” sebagai daya tarik pengunjung dari berbagai kalangan usia. Perkembangan bisini kuliner yang pesat tersebut sejalan dengan data BPS (2024) yang menunjukkan bahwa jumlah usaha penyediaan makanan dan minuman Indonesia tahun 2023 sebanyak 4,85 juta usaha, meningkat sebanyak 21,13% dibandingkan data sensus ekonomi 2016. Dari jumlah tersebut, kelompok usaha restoran dan rumah makan mendominasi dengan capaian sejumlah 1,2 juta usaha atau sekitar 24,75% dari total jumlah tersebut. Dari transaksi tersebut, nilai pendapatan usaha dari jasa penyediaan makanan minuman mencapai 998,37 triliun rupiah. Angka tersebut meningkat sebesar 48,04% dari data sensus sebelumnya. Provinsi Bali mencatat rata-rata pendapatan usaha tertinggi dengan jumlah 756,46 juta rupiah, diikuti oleh DKI Jakarta dengan jumlah sebesar 334,4 juta rupiah. Hal ini mengindikasikan potensi perkembangan bisnis kuliner menjadi faktor pendukung peningkatan potensi penerimaan PBJT makanan dan minuman sebagai sumber PAD.

ADVERTISEMENT

Potret Pemungutan PBJT Makanan dan Minuman di Indonesia

Pemerintah daerah telah mengimplementasikan kebijakan pemantauan pajak melalui pemasangan tapping box di setiap restoran sebagai upaya peningkatan efektivitas pemungutan PBJT makanan dan minuman. Alat ini berfungsi untuk mencatat setiap transaksi pembayaran secara otomatis dan mengirimkan data real time ke server Bapenda. Dengan adanya tapping box, Bapenda dapat membandingkan pendapatan riil dengan realisasi pelaporan dan pembayaran pajak sehingga mengurangi praktik manipulasi data. Kepatuhan penggunaan tapping box menjadi kunci dalam keberhasilan kebijakan ini. Penerapan kebijakan optimalisasi tersebut berdampak positif, terlihat dari peningkatan penerimaan pajak di beberapa daerah. Seperti yang terjadi di Kabupaten Jepara, penerimaan PBJT berhasil melebihi target salah satunya dengan dukungan pemasangan tapping box oleh pejabat setempat. PBJT makanan dan minuman mencapai 18,28 miliar rupiah atau sebesar 116,78% dari target sebesar 15,65 miliar. Hal ini menunjukkan bahwa tapping box mampu mendorong transparansi dan akuntabilitas pemungutan pajak.

ADVERTISEMENT

Meskipun adanya peningkatan PBJT, tidak dapat dipungkiri, pemungutan pajak restoran di sebagian daerah masih belum dapat dikatakan efektif dan efisien. Seperti yang terjadi di Grobogan, pemerintah daerah mengalami kebocoran pajak sebesar 1,2 miliar rupiah akibat 25% restoran yang tidak mematuhi aturan penggunaan tapping box. Selain kendala jaringan yang tidak stabil, pemilik restoran juga dilanda kekhawatiran bahwa pungutan pajak sebesar 10% dapat meningkatkan risiko kehilangan pelanggan. Beberapa restoran bahkan melakukan kecurangan dengan memasang dua mesin kasir untuk menghindari pencatatan transaksi penuh dengan tapping box. Hal serupa juga ditemukan di daerah lain, Bapenda Padang menemukan 22 tapping box tidak aktif, padahal alat tersebut merupakan kunci bagi pemerintah daerah untuk melakukan pemantauan pajak. Selain itu, masih sering dijumpai restoran ramai pengunjung yang hanya menerima pembayaran tunai tanpa memberikan struk kepada pembeli menciptakan peluang berkembangnya underground economy yang mempersulit otoritas pajak dalam melacak pendapatan yang seharusnya dikenakan pajak. Praktik ini tidak hanya mengurangi potensi penerimaan pajak daerah tetapi juga mencerminkan masih rendahnya kesadaran dan kepatuhan pelaku usaha dalam pemenuhan kewajiban perpajakan daerah.

ADVERTISEMENT

Strategi Menuju Efisiensi dan Sutainability Ekonomi Daerah

Untuk memastikan PBJT makanan dan minuman dapat berkontribusi secara optimal terhadap efisiensi dan keberlanjutan ekonomi daerah, diperlukan rangkaian strategi yang komprehensif. Pertama, pemerintah perlu melakukan sosialisasi dan asistensi kepada pelaku usaha mengenai penggunaan tapping box. Tidak hanya itu, pemerintah dapat memberikan pendekatan yang inklusif mengenai kontribusi pajak daerah dalam meningkatkan PAD yang berdampak pada peningkatan kemandirian fiskal dan kemajuan daerah tanpa membebani usaha tersebut. Transparansi mengenai alokasi penggunaan pajak daerah seperti pengembangan infrastruktur pariwisata dan promosi daerah juga harus dapat diakses publik untuk membangun kepercayaan masyarakat. Selain itu, Bapenda, bank mitra, dan vendor penyedia tapping box juga perlu melakukan pendampingan rutin dan responsif terhadap kendala teknis seperti masalah jaringan yang dialami pelaku usaha. Optimalisasi pajak daerah juga dapat dicapai melalui penerapan one-stop-service yang terintegrasi sehingga memudahkan pelaku usaha untuk memenuhi kewajiban perpajakan mulai dari pendaftaran, pelaporan, hingga pembayaran pajak. Di sisi lain, terhadap pelaku usaha yang tidak mematuhi aturan pemungutan pajak restoran, pemerintah daerah harus melakukan penindakan tegas sesuai hukum yang berlaku. Bapenda Kab. Manggarai Barat melakukan inspeksi rutin dan memasang plang peringatan pada restoran yang menunggak pembayaran pajak daerah dengan total piutang pajak sejumlah 32 juta rupiah. Langkah serupa juga dilakukan oleh Bapenda Kab. Tangerang yang memasang stiker pada restoran penunggak pajak dengan total piutang pajak sejumlah 200 juta rupiah. Hal tersebut dilakukan untuk memberikan efek jera dan meningkatkan kesadaran kepatuhan pajak bagi pelaku usaha lainnya. Sebagai upaya mengurangi underground economy, pemerintah daerah juga dapat menerapkan kewajiban pemberian struk pembayaran yang mencantumkan pungutan pajak daerah kepada pembeli dan secara bertahap menerapkan kebijakan peralihan dari transaksi tunai ke digital. Untuk mempermudah pengawasan, pemerintah dapat bekerjasama dengan platform penyedia seperti GoFood dan GrabFood untuk memastikan pemungutan PBJT makanan dan minuman dari setiap transaksi di aplikasi. Lebih lanjut, penghargaan dan kemudahan dalam perizinan dapat diberikan sebagai bentuk insentif kepada restoran yang patuh membayar pajak sesuai pendapatan usaha. Selain itu, untuk meningkatkan motivasi, insentif juga dapat diberikan kepada SKPD yang berhasil mencapai penerimaan PBJT melampaui target. Pemda juga dapat mengadakan mengadakan undian berhadiah menarik bagi konsumen yang bertransaksi melalui tapping box. Nantinya, konsumen yang menang wajib menunjukkan struk pembayaran yang didapatkan dari restoran. Terakhir, sinergi pemerintah pusat dan daerah dalam hal pertukaran data dan pelatihan penagihan pajak juga perlu dilakukan sebagi upaya menciptakan transparansi dan efisiensi peningkatan kualitas SDM dalam sistem perpajakan daerah. Berdasarkan uraian tersebut, PBJT makanan dan minuman memiliki potensi yang besar dalam mendukung efisiensi dan keberlanjutan ekonomi daerah melalui kebijakan yang tepat serta kolaborasi berbagai stakeholder. Dengan demikian, pajak daerah tidak hanya menjadi sumber pendapatan daerah melainkan dapat mendorong pertumbuhan ekonomi inklusif yang berkelanjutan.

ADVERTISEMENT