Central Bank Digital Currency, mata uang "resmi" berbasis blockchain

Tulisan dari Mochamad James Falahuddin tidak mewakili pandangan dari redaksi kumparan

Di tengah sibuknya dunia berperang melawan virus Corona, China yang menjadi asal muasal wabah ini ternyata tidak berhenti melakukan revolusi di sektor moneter nya. Terbukti dari beberapa hari ini jagat teknologi dihebohkan dengan beredarnya “bocoran” mata uang digital baru yang akan mulai diujicobakan oleh Bank Sentral China ( People’s Bank of China / PBOC ) untuk transaksi di sektor pertanian mereka.

Yang membuat dunia heboh adalah yang akan diimplementasikan oleh oleh PBOC ini bukanlah “uang digital” atau “e-money” biasa. Tapi implementasi pertama di dunia apa yang disebut dengan Central Bank Digital Currency ( CBDC ). Versi CBDC China ini oleh PBOC disebut dengan istilah “Digital Currency Electronic Payment (DCEP). Sebetulnya sudah “soft launching” di bulan Oktober 2019 lalu, namun baru mulai diujicobakan dalam waktu dekat ini.

Mungkin banyak dari kita yang tidak menyadari bahwa “uang” yang beredar dan ditransaksikan dalam bentuk uang kertas dan koin logam hanyalah sekitar 8% dari total uang yang beredar. Sisa “uang” yang 92% itu bentuknya adalah surat berharga ( surat hutang, deposito dll ) yang “dicatat” dalam bentuk digital. Lalu apa yang menjadikan CBDC ini sesuatu yang istimewa dibandingkan dengan uang digital itu ?

Yang menjadikan CBDC ini istimewa adalah proses “pencetakan”, distribusi dan transaksi nya menggunakan platform blockchain. Singkatnya CBDC ini adalah bentuk adopsi bank sentral terhadap blockchain platform. Sementara blockchain sendiri, walaupun merupakan teknologi yang sudah cukup lama dikenal sebagai distributed ledger, tapi baru mulai populer di 2009 saat Satoshi Nakomoto menggunakannya untuk menciptakan platform “electronic cash” yang disebut dengan “Bitcoin”. Perhatikan dengan istilah yang digunakan “electronic cash” bukan “digital money”, karena perbedaan keduanya sangat fundamental. Jadi sekali lagi, CBDC ini adalah “uang cash” yang “dicetak” dalam bentuk digital diatas platform blockchain.

Visi Satoshi, yang hingga kini keberadaannya masih tetap misterius, adalah menjadikan bitcoin sebagai mata uang digital yang peredaran dan transaksinya tidak dikontrol oleh satu institusi , baik itu negara maupun bank sentral. Dan 11 tahun sesudah dirilis, bitcoin telah memiliki valuasi senilai 128 milyar dollar, dengan jumlah bitcoin yang telah beredar sejumlah 18,3 juta dari maksimum 21 juta bitcoin. Hanya saja tampaknya visi besar Satoshi bahwa bitcoin akan menjadi mata uang digital de facto di dunia sulit menjadi kenyataan. Karena hingga sekarang mayoritas masih menjadikan bitcoin sebagai komoditas yang spekulatif, terlihat dari fluktuasi nilai tukarnya yang luar biasa seperti roller coaster.

Kehadiran bitcoin sebagai platform “electronic cash” yang mendapat momentum luar biasa di tahun 2017, sempat dianggap sebagai ancaman mematikan oleh dunia perbankan, terlebih oleh Bank Sentral. Bayangkan saja, kalau bitcoin atau cryptocurrency lainnya menjadi alat tukar mainstream, berarti keberadaan sistem Bank Sentral yang selama 200 tahun terakhir menguasai peredaran uang di dunia ini tentu menjadi tidak relevan lagi.

Bank of England adalah bank Sentral pertama yang mengajukan ide membuat mata uang digital yang dirilis oleh bank sentral, kemudian dikenal sebagai Central Bank Digital Currency. Alasan utamanya tentu saja sebagai antisipasi dari ancaman yang bitcoin cs, harapannya tentu masyarakat luas akan lebih percaya kepada mata uang digital yang dirilis oleh institusi yang jelas bentuknya seperti Bank Sentral, dibandingkan kepada cryptocurrency murni seperti bitcoin yang hanya dijamin oleh keberadaan network nya. Apalagi kemudian dalam perjalanannya, ternyata terjadi berbagai fraud yang menyebabkan kerugian bernilai milyara dollar terjadi terhadap exchange bitcoin, yang membuat “klaim” cryptocurrency sangat aman bisa dipertanyakan.

Selain itu, ternyata dengan diterapkannya CBDC yang berbasis blockchain, akan memberikan penghematan luar biasa bagi Bank Sentral, terutama untuk biaya distribusi uang cash ke seluruh pelosok negeri. Untuk pembaca yang pernah ngeliat iring-iringan truk biru pembawa uang milik Bank Indonesia tentu bisa membayangkan betapa rumit sistem distribusi dan keamanan yang harus diterapkan untuk distribusi uang cash ke seluruh pelosok Indonesia. Apalagi untuk mencapai pulau-pulau terpencil atau kota di ujung perbatasan atau di pegunungan papua sana, yang tumpukan uang 100 ribuan menjadi penting untuk meredam berbagai konflik antar suku. Ditambah lagi jaringan ATM yang harus disebar sebagai sarana penarikan uang. Dengan blockchain platform, semua itu dikurangi secara signifikan, yang artinya biaya yang harus dikeluarkan oleh Bank Sentral dan sistem perbankan juga akan jauh berkurang.

Namun demikian, meskipun Bank of England yang pertama kali meluncurkan ide CBDC, ternyata Bank Sentral China ( PBOC ) lah yang berhasil terlebih dahulu ke dalam praktek nyata. Di dahului dengan soft launch DCEP di akhir Oktober 2019 lalu, di bulan April ini DCEP akan memasuki tahap piloting untuk sektor pertanian di China. Bisa dibilang ini luar biasa, karena pandemi covid-19 ternyata hanya menggeser jadwal piloting ini 3 bulan dari asalnya di Januari 2020, di saat sisa dunia lain masih sibuk dengan Covid-19.

Setidaknya ada dua alasan kenapa PBOC mampu menelikung Bank of England dan beberapa Bank Sentral di Eropa yang terlebih dahulu mewacanakan CBDC.

Pertama, untuk mewujudkan CBDC diperlukan kehadiran infrastruktur blockhain yang mumpuni, yang tentu saja harus didukung oleh SDM yang memiliki skillset blockchain tingkat tinggi. Dan China memiliki keuntungan itu. Bisa dibilang yang “membesarkan” bitcoin adalah para early adopter dari China. Bitcoin exchange pertama di dunia pun muncul di China. Dan sebelum diberangus oleh Pemerintah China di tahun 2018, hampir 50% kapasitas bitcoin mining berada di daratan China.

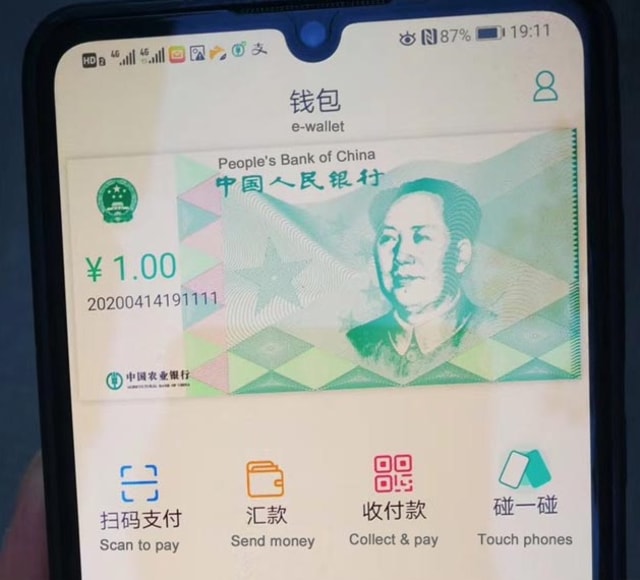

Kedua, selama 10 tahun terakhir, bisa dibilang sebagian besar transaksi keuangan yang sifatnya retail di china sudah dilakukan secara digital, melalui platform e-money seperti WePay atau Alipay. Bahkan banyak pengemis di China sana modalnya sudah bukan lagi kaleng, tapi smartphone dengan barcode untuk menerima sedekah dari para dermawan. Dengan budaya seperti itu tentu tidak diperlukan upaya terlalu besar untuk menerapkan DCEP ini. Apalagi seperti bocoran yang beredar, penampakan DCEP China ini mirip dengan wallet nya e-money, demikian juga cara bertransaksinya. Yang membedakan hanyalah platform di belakangnya, yang itu gak penting diketahui oleh end user.

Lalu bagaimana dengan Indonesia ?

Dari sejumlah event yang penulis hadiri, Bank Indonesia juga sudah mulai melakukan kajian-kajian terkait inisiatif CBDC ini. Cuma tampaknya masih agak jauh untuk sampai ke tataran praktis. Karena banyak sekali memang prasyarat yang harus dipenuhi terlebih dahulu. Tentu saja prasyarat non teknis, seperti regulasi menjadi hal yang lebih berat dibandingkan persyaratan teknis.

Tapi mudah-mudahan dengan sudah dimulainya trial CDBC di China, dunia akan melihat secara langsung bagaimana itu diterapkan termasuk langkah apa saja yang harus diantisipasi untuk berbagai skenario yang muncul. Yang jelas dengan potensi penghematan biaya yang ditawarkan oleh sistem ini, menjadikan CBDC satu alternatif yang harus dipertimbangkan secara serius oleh Bank Sentral di seluruh dunia termasuk Bank Indonesia.