Tentang KamiPedoman Media SiberKetentuan & Kebijakan PrivasiPanduan KomunitasPeringkat PenulisCara Menulis di kumparanInformasi Kerja SamaBantuanIklanKarir

2025 © PT Dynamo Media Network

Version 1.103.0

Konten dari Pengguna

PKB, BBNKB, dan Opsen Pajak: Sudah Tepatkah Penetapan Tarifnya di Kalsel?

4 Februari 2025 11:23 WIB

·

waktu baca 6 menitTulisan dari Mutia Auliana tidak mewakili pandangan dari redaksi kumparan

ADVERTISEMENT

Beberapa pekan telah bergulir di tahun 2025 ini. Lembar baru perpajakan, khususnya bagi Pajak Daerah dan Retribusi Daerah (PDRD), telah dimulai. Tahun 2025 menandai perubahan yang mewarnai dinamika perpajakan daerah. Undang-Undang nomor 1 tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (UU HKPD) menetapkan bahwa beberapa ketentuan baru mulai berlaku 3 (tiga) tahun terhitung sejak diundangkannya UU HKPD. Ketentuan-ketentuan baru tersebut meliputi Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Opsen PKB, Opsen BBNKB, dan Opsen Pajak Mineral Bukan Batuan dan Logam (MBLB). Berdasarkan mandat UU HKPD, mulai 5 Januari 2025, pemerintah daerah di seluruh Indonesia serentak menjalankan ketentuan baru tersebut.

Opsen Pajak dan Kontroversinya

ADVERTISEMENT

Dalam pelaksanaannya, Opsen PKB dan Opsen BBNKB menjadi sorotan. Konsep yang baru dan asing tersebut cukup menuai kontroversi di masyarakat. Opsen, menurut UU HKPD, merupakan pungutan tambahan pajak menurut persentase tertentu. Opsen PKB dan Opsen BBNKB dikenakan oleh pemerintah kabupaten/kota terhadap pokok PKB dan BBNKKB yang dipungut oleh pemerintah provinsi. Sedangkan Opsen MBLB dikenakan pemerintah provinsi terhadap pokok pajak MBLB yang dipungut oleh pemerintah kabupaten/kota.

Secara umum, opsen memiliki tarif flat sebesar 66%. Persentase pungutan tambahan yang tinggi tersebut dianggap hanya akan semakin memberatkan beban pajak masyarakat. Di beberapa daerah, opini tersebut dapat ditangkis pemerintah daerah karena pada kenyataannya, setelah opsen diterapkan, beban pajak yang ditanggung masyarakat tidak naik atau hanya mengalami kenaikan yang minimal. Berbeda halnya di Provinsi Kalimantan Selatan. Kenaikan beban pajak, khususnya bagi pemilik kendaraan pribadi, tidak terhindarkan. Kenaikan tersebut tidak semata-mata disebabkan oleh adanya Opsen PKB dan Opsen BBNKB, tetapi juga dipengaruhi oleh penentuan tarif PKB dan BBNKB yang turut menentukan besaran pokok PKB dan BBNKB yang menjadi dasar penentuan besarnya opsen yang dipungut.

ADVERTISEMENT

Penetapan Tarif yang Memberatkan

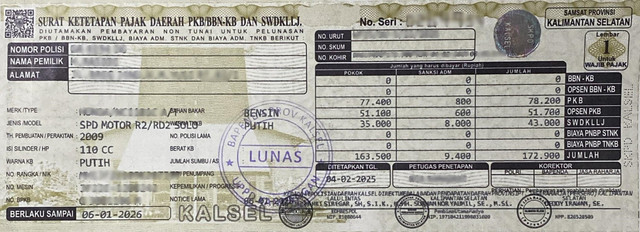

Sejalan dengan diterapkannya opsen sebagai basis perpajakan baru, UU HKPD juga mengubah batas atau threshold dari tarif PKB dan BBNKB. Untuk kendaraan bermotor pribadi, tarif PKB yang sebelumnya memiliki rentang antara 1% hingga 2%, kini dibatasi maksimal sebesar 1,2%. Sementara itu, tarif BBNKB yang sebelumnya dapat mencapai hingga 20%, kini diturunkan dengan batas maksimal sebesar 12%. Sebelumnya, tarif PKB dan BBNKB di Kalimantan Selatan ditetapkan masing-masing sebesar 1,5% dan 10%. Namun, berdasarkan Peraturan Daerah Provinsi Kalimantan Selatan Nomor 1 Tahun 2024, tarif PKB kini ditetapkan sebesar 1,2%, sementara tarif BBNKB naik menjadi 12%, sesuai dengan batas maksimal yang diperbolehkan oleh UU HKPD. Sekilas, perubahan ini tampak tidak signifikan, bahkan tarif PKB justru mengalami penurunan.

ADVERTISEMENT

Kendati demikian, penerapan Opsen PKB dan Opsen BBNKB justru membuat beban pajak yang harus ditanggung masyarakat Kalimantan Selatan meningkat secara drastis. Dengan diberlakukannya Opsen PKB, tarif efektif melonjak menjadi 1,992% yang mengakibatkan beban pajak tahunan kendaraan pribadi naik hingga 32,8%. Sementara itu, dengan adanya Opsen BBNKB, tarif efektifnya melonjak menjadi 19,92% sehingga pajak yang harus dibayarkan saat membeli kendaraan baru meningkat secara fantastis hingga 99,2%.

Sebagai ilustrasi, jika pada tahun 2023 seseorang membeli kendaraan baru dari dealer di Kalimantan Selatan dengan Nilai Jual Kendaraan Bermotor (NJKB) sebesar Rp200.000.000,00, BBNKB yang dikenakan adalah sebesar Rp20.000.000,00. Namun, dengan adanya kebijakan baru ini, total BBNKB dan Opsen BBNKB yang harus dibayarkan meningkat dua kali lipat menjadi Rp40.000.000,00. Kenaikan tarif yang begitu signifikan ini menimbulkan beban yang jauh lebih besar bagi masyarakat. Hal ini menyebabkan penyesuaian tarif PKB dan BBNKB tampak tidak memiliki dasar yang kuat dan justru menimbulkan kesan kebijakan yang kurang berpihak pada kepentingan publik.

ADVERTISEMENT

Progresif dan BBNKB II Dihapuskan

Dengan diberlakukannya UU HKPD, pajak progresif atas kepemilikan kendaraan pribadi lebih dari satu serta BBNKB II atas penyerahan kepemilikan kendaraan bekas memang dihapuskan. Namun, untuk mengimbangi hilangnya pendapatan dari kedua pajak tersebut, Pemerintah Provinsi Kalimantan Selatan melakukan manuver dengan meningkatkan tarif PKB dan BBNKB. Sayangnya, dari perspektif keadilan, langkah ini tetap tidak tepat.

Pajak progresif sejatinya dirancang untuk memberikan disinsentif bagi wajib pajak yang memiliki lebih dari satu kendaraan. Namun, ketika mekanisme tersebut digantikan dengan kenaikan tarif yang berlaku merata, justru wajib pajak yang hanya memiliki satu kendaraan turut merasakan dampaknya. Hal serupa terjadi pada BBNKB II, yang sebelumnya dikenakan tarif hanya 1%, tetapi kini disparitasnya semakin mencolok dengan kenaikan tarif BBNKB I untuk kendaraan baru, yang melonjak dari 10% hingga hampir menyentuh 20%. Kebijakan ini menimbulkan ketimpangan, di mana beban yang sebelumnya ditujukan bagi pemilik kendaraan lebih dari satu kini harus ditanggung oleh seluruh masyarakat, tanpa mempertimbangkan asas keadilan yang seharusnya menjadi dasar dalam penetapan pajak.

ADVERTISEMENT

Penetapan di Luar Mandat

Peraturan tertinggi yang menjadi dasar penetapan tarif tersebut, yakni UU HKPD, dalam penjelasannya menyatakan bahwa tujuan utama dari adanya opsen adalah sebagai mekanisme pengalihan atau pengganti dari sistem bagi hasil pajak provinsi. Sebelumnya, dalam sistem bagi hasil, pendapatan dari pemungutan pajak provinsi di Kalimantan Selatan dibagikan kepada pemerintah kabupaten/kota berdasarkan persentase tertentu setiap tiga bulan. Dengan adanya opsen, bagian yang menjadi hak pemerintah kabupaten/kota dapat diterima secara langsung setelah opsen dipungut oleh pemerintah provinsi. Selain mempercepat proses distribusi dana bagi hasil, kebijakan ini juga bertujuan untuk menyederhanakan sistem administrasi sehingga pengelolaan keuangan daerah menjadi lebih efisien dan transparan.

Lebih lanjut, UU HKPD menegaskan bahwa keberadaan opsen diharapkan dapat meningkatkan kemandirian daerah tanpa menambah beban bagi wajib pajak. Pernyataan "tanpa meningkatkan beban wajib pajak" seharusnya menjadi prinsip utama dalam penentuan tarif PKB dan BBNKB yang baru. Opsen sejatinya dirancang untuk menyempurnakan sistem administrasi bagi hasil serta memperluas basis pajak. Namun, kebijakan tarif yang justru meningkatkan beban pajak bagi masyarakat berlawanan dengan tujuan yang diamanatkan dalam UU HKPD. Alih-alih meringankan, perubahan ini berpotensi menimbulkan ketidakadilan dan bertentangan dengan semangat reformasi fiskal yang ingin dicapai.

ADVERTISEMENT

Solusi dan Tantangan

Isu kenaikan beban pajak yang berkembang di Kalimantan Selatan memicu protes dari berbagai kalangan masyarakat. Penolakan tersebut disuarakan melalui media sosial serta disampaikan secara langsung dalam bentuk keberatan lisan di kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT). Menanggapi gelombang protes ini, Gubernur Kalimantan Selatan, H. Muhidin, merespons dengan memberikan insentif fiskal sebagai bentuk keringanan bagi wajib pajak.

Namun, insentif fiskal ini sejatinya merupakan bagian dari instruksi Kementerian Keuangan melalui Kementerian Dalam Negeri, sebagaimana tertuang dalam Surat Edaran Menteri Dalam Negeri nomor 900.1.13.1/6764/SJ, yang bertujuan untuk menjaga agar beban pajak tidak semakin berat bagi masyarakat. Meski demikian, insentif yang diberikan bukanlah solusi permanen sebab kebijakan ini hanya berlaku hingga 28 Juni 2025 berdasarkan Keputusan Gubernur.

ADVERTISEMENT

Oleh karena itu, diperlukan langkah konkret untuk mewujudkan keadilan yang lebih baik bagi masyarakat Kalimantan Selatan. Penentuan tarif PKB dan BBNKB seharusnya didasari kajian mendalam mengenai beban pajak serta urgensi penetapan tarif yang lebih proporsional. Sesuai dengan Pasal 9 ayat (2) Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-Undangan, upaya hukum berupa judicial review ke Mahkamah Agung (MA) dapat dilakukan untuk menilai kesesuaian kebijakan tarif pajak di Provinsi Kalimantan Selatan dengan peraturan yang lebih tinggi. Masyarakat memiliki hak untuk mengajukan permohonan keberatan melalui Uji Materiil terhadap peraturan daerah yang mengatur tarif PKB dan BBNKB. Langkah ini bukan sekadar bentuk keberatan, tetapi juga upaya penting untuk memastikan bahwa kebijakan yang diterapkan tetap berlandaskan prinsip keadilan serta tidak menyimpang dari tujuan utama yang diamanatkan dalam UU HKPD. Dengan demikian, kebijakan perpajakan dapat berjalan secara lebih transparan, adil, dan berpihak pada kepentingan masyarakat.

ADVERTISEMENT