Tentang KamiPedoman Media SiberKetentuan & Kebijakan PrivasiPanduan KomunitasPeringkat PenulisCara Menulis di kumparanInformasi Kerja SamaBantuanIklanKarir

2024 © PT Dynamo Media Network

Version 1.88.1

Konten dari Pengguna

Memahami Perbedaan Pelemahan Rupiah di Tahun 2018 dan 1998

10 September 2018 13:57 WIB

Diperbarui 6 Agustus 2020 13:18 WIB

Tulisan dari Philip Thomas tidak mewakili pandangan dari redaksi kumparan

ADVERTISEMENT

Summary dari artikel ini:

ADVERTISEMENT

Bagaimana Situasi Pelemahan Rupiah di Tahun 2018

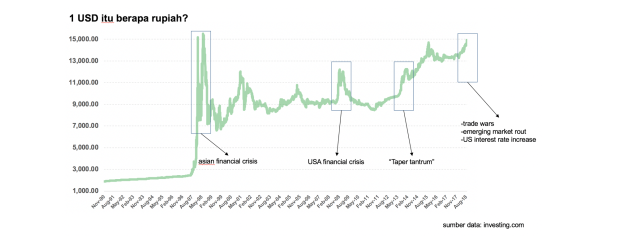

Pergerakan rupiah di tahun 2018 ini mengalami banyak perbincangan. Dari awal tahun 2018, rupiah sempat melemah melewati 15000 per USD yang menimbulkan banyak pro dan kontra.

Ada yang berpendapat bahwa pelemahan rupiah diakibatkan oleh faktor eksternal, dan tidak banyak yang bisa kita lakukan. Ada yang berpendapat bahwa sebetulnya ini terjadi karena pemerintah yang tidak becus mengurusi situasi ini di tahun 2018.

Situasi tahun 2018 ini pun marak dibanding-bandingkan dengan situasi tahun 1998. Apalagi, ini tahun politis. Pelemahan rupiah ini pun selalu jadi perbincangan politis yang hangat, tetapi perbincangan tersebut cenderung bias, tidak informatif, dan tidak punya solusi.

Permasalahannya, banyak dari pendapat tersebut tidak dilatar belakangi dengan data yang kuat. Betul, banyak faktor eksternal yang mengakibatkan pelemahan rupiah baru-baru ini dan memang kita tidak bisa sepenuhnya meredam impact dari faktor eksternal. Dan betul juga, ada faktor internal yang mempengaruhi pelemahan Rupiah ini.

ADVERTISEMENT

Pemerintah pun sudah melakukan beberapa intervensi dan mitigasi untuk mengatasi situasi ini. Di artikel ini, yuk kita lihat data ekonomi sehingga kita punya pengertian mendalam tentang situasi yang terjadi saat ini.

PS: untuk kaum milenial atau gen-z yang melihat gambar di atas, iya betul, negara kita dulu sangat berjaya, dan 1 USD pernah di bawah 2000 rupiah.

Data, Data, dan Data

Satu-satunya jalan untuk mengerti situasi pelemahan rupiah lebih lanjut adalah dengan memahami data-data ekonomi yang tersedia. Untungnya, banyak sekali data yang di-publish oleh organisasi yang bonafide dan akurat.

Data yang dipakai di artikel ini didapat dari Bank Indonesia, International Monetary Fund, Badan Pusat Statistik, World Bank, dan investing.com. Semua data tersebut gratis dan tersedia untuk umum. Kita akan fokus ke beberapa economic indicator dan melihat evolusi indicator tersebut sehingga kita punya perbandingan yang baik.

ADVERTISEMENT

Perbandingan dengan Negara Sekitar

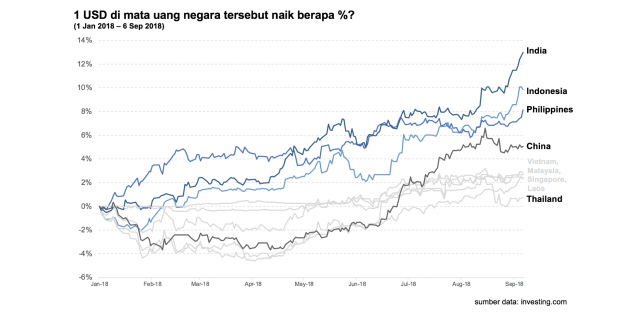

Sebagai awal perbandingan, coba kita analisis fakta bahwa rupiah adalah salah satu mata uang yang paling lemah di Asia. Berikut adalah data untuk beberapa di negara asia yang sekiranya dekat dengan Indonesia.

Kita lihat dari data di atas, Indonesia ternyata ada di urutan kedua setelah India. Jelasnya, mata uang India terdepresiasi sebesar 12.99% dan mata uang Indonesia terdepresiasi sebesar 9.82%. Didekat kita, yang terdepresiasi diatas 5% ada mata uang Filipina dan China. Data lengkap depresiasi selama tahun 2018 dapat dilihat di bawah.

Karena banyak negara lain yang juga ikut terdepresiasi, jadi betul kalau faktor eksternal adalah alasan yang kuat kenapa rupiah melemah. Salah satu faktor eksternal yang paling berpengaruh adalah kenaikan suku bunga di Amerika Serikat.

ADVERTISEMENT

Federal bank di Amerika Serikat menaikkan interest rate dari 0.5% pada tahun 2016 silam, sampai 2% di bulan Juni 2018 kemarin. Ditambah lagi faktor eksternal lain seperti trade war Amerika Serikat yang dimulai oleh presiden Donald Trump dan semakin memanas akhir-akhir ini, juga emerging markets crisis yang dimulai oleh Venezuela, lalu menyebar ke Turki dan Argentina.

Faktor eksternal ini begitu kuat, sehingga perlu beberapa ketahanan fundamental dan strategi yang tepat untuk meredam impact-nya. Apakah fundamental Indonesia cukup kuat untuk menghadapi faktor tersebut? Mari kita cek apa yang dibilang oleh data-data yang tersedia.

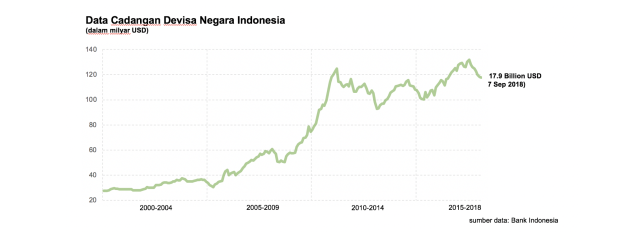

Foreign Exchange Reserves (Cadangan Devisa Negara)

Cadangan devisa negara diperlukan untuk melakukan intervensi berupa fiscal policy yang bertujuan untuk menjaga stabilitas mata uang suatu negara. Cadangan devisa negara akan berkurang kalau pemerintah melakukan intervensi langsung untuk menjaga Rupiah sehingga tidak terlalu melemah.

ADVERTISEMENT

Foreign exchange reserves Indonesia sudah jauh lebih baik dari sebelumnya, dan data terakhir menunjukkan ada di level 117.9 Milyar USD.

Angka 117.9 milyar USD itu kira-kira setara dengan 6.4 bulan kebutuhan impor negara Indonesia (data terakhir, import bulan Juli 2018 adalah 18.3 milyar USD).

Angka ini bagus atau buruk? Pertama, 6.4 bulan impor itu diatas guideline rule-of-thumb 3 bulan impor yang diterapkan dunia internasional. Kedua, 117.9 milyar USD juga di atas 12 bulan current account deficit (yang akan dibahas di bawah) yang mana merupakan rule-of-thumb baru setelah kejadian krisis Yunani. Jadi cadangan devisa negara Indonesia sejauh ini masih baik.

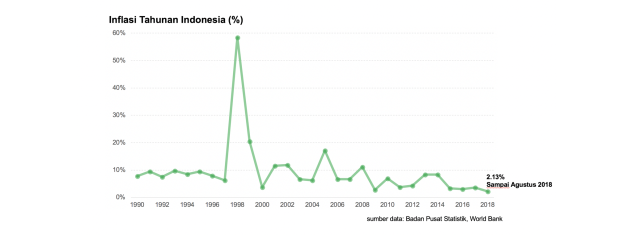

Inflation Rate (Inflasi)

Inflasi adalah metrik yang menggambarkan kenaikan harga barang dan jasa yang kita gunakan sehari-hari. Angka inflasi ini tidak boleh terlalu tinggi, karena kalau terlalu tinggi, rakyat tidak bisa makan. Angka inflasi juga tidak boleh di bawah nol persen, karena kalau di bawah nol persen, artinya ekonomi kita melambat.

ADVERTISEMENT

Salah satu pencapaian pemerintahan Jokowi yang patut diacungi jempol yaitu dapat membawa nilai inflasi ke salah satu level terendah dalam sejarah. Inflasi tahun 2018 sampai bulan Agustus ada di tahun 2018 ada di 2.13%. Artinya harga barang-barang kebutuhan hidup dan jasa, kurang lebih naik 2.13% dibanding tahun 2017.

Data inflasi ini juga yang menggambarkan kalau situasi sekarang ini berbeda dengan tahun 1998 yang mana inflasinya hampir 60%. Jadi, jangan mau ditakut-takuti hoaks kalau sekarang ini krisis seperti tahun 1998. Tetapi apa mau dikata, namanya juga tahun politik, semua cara pasti dimanfaatkan. Dan isu-isu yang nggak nyambung pun pasti disambung-sambungkan dengan isu politik.

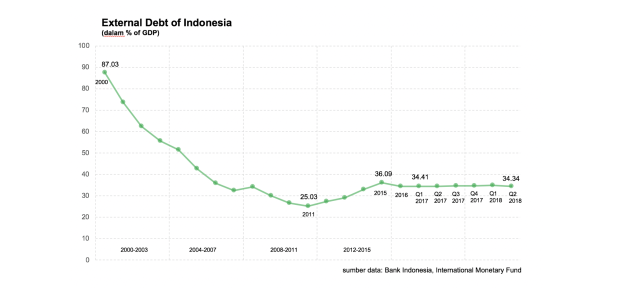

Debt to GDP Ratio (Rasio Hutang Negara dengan Produk Domestik Bruto)

ADVERTISEMENT

Semua perusahaan perlu berhutang untuk beroperasi secara optimal. Asalkan hutang masih di level yang aman, dan lebih kecil daripada aset suatu perusahaan tersebut, maka perusahaan tersebut bisa dikatakan sehat. Begitu juga sama halnya dengan suatu negara.

Untuk Indonesia, kita fokus ke hutang luar negeri (External Debt) karena itu yang beresiko paling tinggi. Dan yang menggambarkan aset suatu negara adalah nilai Produk Domestik Bruto (GDP) suatu negara tersebut.

Jadi, Debt to GDP ratio suatu negara menggambarkan perbandingan nilai hutang suatu negara, dengan nilai ekonomi tahunan yang dihasilkan oleh suatu negara.

Untuk Indonesia sendiri, level Debt to GDP ratio-nya masih sangat aman, dan tergolong cukup baik. Data terakhir menunjukkan Debt to GDP ratio ada di level 34.3 %, jauh di bawah peraturan pemerintah 60%, dan jauh di bawah 46.2% yang merupakan median debt-to-GDP dari negara-negara dengan investment grade sekelas Indonesia (Baa rating dari Moody’s).

ADVERTISEMENT

Yang perlu kita pastikan dan kawal disini, adalah supaya hutang-hutang nya produktif. Sejauh ini hutang yang diambil oleh negara adalah untuk membiayai proyek-proyek strategis di bidang infrastruktur dan energi. Ini masih baik. Ingat hutang produktif itu baik untuk jangka panjang negara kita, dan hutang konsumtif negara itu hanya baik untuk memuaskan dahaga pejabat kita.

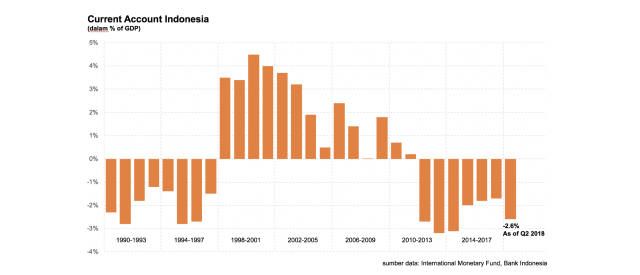

Current Account to GDP Ratio

Data berikutnya yang kita lihat adalah current account (neraca transaksi berjalan). Secara simple, neraca transaksi berjalan bisa disamakan dengan cash-flow suatu perusahaan. Cash-flow positive, artinya perusahaan tersebut berhasil menambah aset kekayaan perusahaan tersebut sesuai nilai positifnya. Apakah kalau negatif berarti selalu buruk? Belum tentu, karena nilai negatif tersebut sama halnya dengan meminjam uang. Asalkan untuk utang produktif, bisa hasilnya baik.

ADVERTISEMENT

Indonesia pernah masuk dalam periode current account surplus dari tahun 1999-2011. Sayangnya, ambruknya harga komoditas setelah periode tersebut membuat current account Indonesia negatif. Dan ini terbawa terus sampai sekarang.

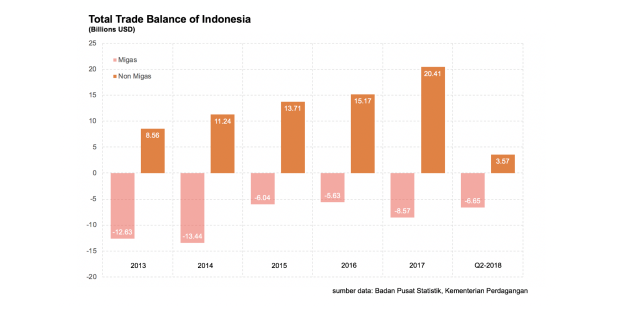

Di tahun ini, sampai Q2 2018. Indonesia mengalami negatif yang cukup dalam, yaitu sebesar -2.6% dari PDB. Guideline aman adalah sekitar -3% PDB. Tetapi, menariknya, kalau kita zoom-in ke salah satu component current account yang paling besar (Total Trade Balance), terlihat bahwa penyumbang terbesar current account deficit adalah sektor migas, dan trade balance non-migas sudah surplus hampir 2 kali lipat dari tahun 2014 hingga tahun 2017 kemarin (11.24 Billion USD ke 20.41 Billion USD)

Artinya, asalkan pemerintah bisa menjaga peningkatan net ekspor untuk sektor non-migas, dan memperketat net impor sektor migas, trade balance Indonesia harusnya bisa lebih terkontrol dan lebih baik lagi.

Faktor Internal

ADVERTISEMENT

Sejauh ini kita sudah fokus kepada faktor eksternal. Tidak adil rasanya kalau kita belum fokus ke faktor internal. Adakah faktor internal yang menyebabkan terjadinya pelemahan rupiah?

Ada. Faktor internal tersebut salah satunya adalah banyaknya impor yang terjadi di Indonesia, sehingga menyebabkan current account deficit, seperti yang terlihat di atas. Current account deficit ini salah satunya adalah dikarenakan project infrastructure yang sedang digenjot secara masif oleh pemerintah.

Faktor lainnya adalah kebergantungan Indonesia terhadap investasi langsung dari luar negeri yang salah satunya untuk membiayai project-project masif tersebut. Semua faktor internal ini sebetulnya produktif, hanya saja “timing” nya di waktu yang kurang menguntungkan sehingga menambah masalah pelemahan rupiah.

Tetapi, pemerintah pun juga mengambil beberapa tindakan untuk mengatasi masalah internal ini melalui kebijakan-kebijakan yang mudah-mudahan bijaksana.

ADVERTISEMENT

Intervensi Pemerintah untuk Pelemahan Rupiah

Tema favorit Bank Indonesia dalam menghadapi pelemahan rupiah di tahun 2018 adalah frase berikut: “Front-loaded, preemptive, and ahead of the curve approach”. Ya betul, anda tidak sendirian. Memang cukup sulit mengerti apa maksud dari frase tersebut. Tetapi kurang lebih begini artinya.

Front-loaded: fokus ke kebijakan-kebijakan yang impact-nya (baik cost/benefit-nya untuk negara) dirasakan dalam waktu dekat.

Salah satu contoh kebijakan yang front-loaded adalah menaikkan suku bunga di tahun 2018 ini dengan cukup agressive. Pemerintah sudah menaikkan suku bunga sebesar 1.25% (dari 4.25% awal tahun ke 5.5%). Kenaikan ini lebih besar dari the FED yang menaikkan interest rate sebesar 0.5% (dari 1.5% ke 2.0%) sepanjang tahun 2018.

ADVERTISEMENT

Preemptive: pemerintah tidak ingin imbas dari front-loaded policy itu berimbas negative ke ekonomi. Oleh karena itu, dibuatlah peraturan yang bertujuan untuk menstimulasi ekonomi. Contoh dari preemptive approach adalah dengan relaksasi loan-to-value untuk sektor properti yang diharapkan mengurangi imbas negatif dari kenaikan suku bunga.

Ahead of the curve: yang dimaksud dengan ahead of the curve adalah pemerintah akan melihat data inflasi dan melakukan kenaikan suku bunga, dengan rate yang lebih cepat dari kenaikan inflasi.

Berangkat dari ketiga formula di atas pun membawa pemerintah untuk merumuskan strategi berikut:

ADVERTISEMENT

Apakah hal di atas akan ada dampak positifnya? Kita belum tahu. Nanti kita lihat lagi datanya seperti apa.

Kesimpulannya: situasi ini berbeda dengan 1998

Indonesia di tahun 2018 ini punya fundamental yang lebih baik, strategi yang lebih robust, dan tindakan yang lebih hati-hati. Ini kelihatan dari data-data fundamental yang cenderung aman dan jelas lebih baik dibanding situasi tahun 1998.

Khususnya inflasi saat ini masih tergolong rendah dan bisa menjamin rakyat untuk hidup tentram. Meskipun hedon dan kebutuhan tersier terpaksa harus dikurangi.

Betul juga, kalau terlalu agresif upayanya untuk menurunkan rupiah sekarang, dampak jangka panjangnya bisa bahaya. Perang (dagang) masih panjang bung.

Di November nanti akan ada sanksi Iran yang diperkirakan akan memperkuat harga minyak, yang mana akan berimbas pada current account pemerintah. Emerging markets pun masih terus dihantui oleh sentimen negatif.

ADVERTISEMENT

Kalau kita terlalu agresif, justru itu akan terlalu berbahaya. Bisa-bisa amunisi ketahanan finansial kita habis duluan. Kita harus strategis. Demi Indonesia yang lebih baik.