Jangan Sampai Salah! Ini Cara Aman Laporkan Faktur Pajak Digunggung

Tax Counselor DGT

·waktu baca 3 menit

Tulisan dari Puspitarini Anda tidak mewakili pandangan dari redaksi kumparan

Faktur pajak digunggung merupakan mekanisme pelaporan faktur pajak yang dilakukan secara kolektif dalam satu masa pajak, bukan dilaporkan satu per satu sesuai waktu penerbitannya. Istilah “digunggung” sendiri dalam praktik administrasi perpajakan merujuk pada penggabungan beberapa transaksi dalam satu pelaporan, yang biasanya diberikan sebagai kemudahan bagi Pengusaha Kena Pajak (PKP) tertentu.

Meskipun demikian, perlu dipahami bahwa ketentuan ini bukan berarti mengubah prinsip dasar pembuatan faktur pajak. Secara aturan, faktur pajak tetap wajib dibuat pada saat terutangnya pajak, yaitu pada saat penyerahan Barang Kena Pajak (BKP), penyerahan Jasa Kena Pajak (JKP), saat penerimaan pembayaran, atau saat lain yang ditentukan. Hal ini secara tegas diatur dalam Pasal 31 ayat (2) PER-11/PJ/2025.

Fleksibilitas

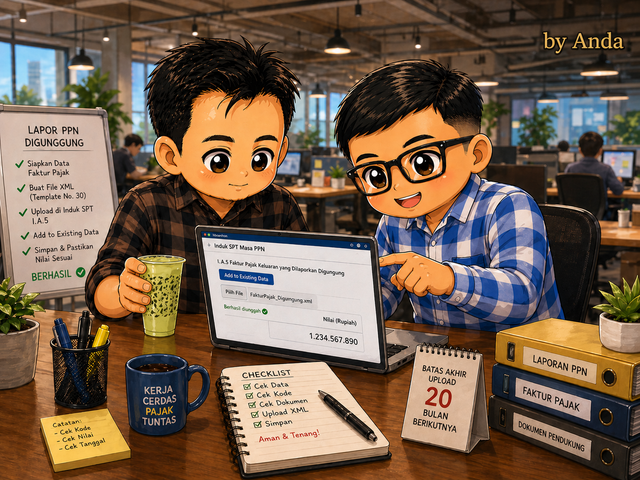

Namun demikian, dalam konteks administrasi dan sistem pelaporan yang lebih modern melalui Coretax DJP, diberikan fleksibilitas dalam hal waktu pelaporan. Batas waktu pengunggahan (upload) faktur pajak ditetapkan paling lambat tanggal 20 bulan berikutnya setelah masa pajak berakhir.

Artinya, meskipun faktur pajak harus dibuat sesuai waktu terutangnya, pelaporannya masih diberikan jeda waktu tertentu agar PKP dapat melakukan rekonsiliasi dan memastikan data yang dilaporkan sudah benar. Di sinilah konsep faktur pajak digunggung menjadi relevan, karena PKP dapat mengelompokkan dan melaporkan faktur-faktur tersebut secara bersamaan dalam satu proses unggah.

Dasar Hukum

Pengusaha Kena Pajak yang diperkenankan menggunakan mekanisme ini telah diatur dalam Pasal 123 PER-11/PJ/2025. Ketentuan tersebut memberikan dasar hukum bahwa tidak semua PKP dapat secara bebas melakukan pembuatan faktur pajak digunggung, melainkan hanya PKP yang memenuhi kriteria tertentu sesuai regulasi.

Tujuan dari pengaturan ini adalah untuk memberikan kemudahan administrasi tanpa mengurangi aspek pengawasan dan kepatuhan perpajakan. Dengan adanya aturan ini, diharapkan pelaporan menjadi lebih efisien, terutama bagi PKP dengan volume transaksi tinggi.

Implementasi

Dalam implementasinya melalui sistem Coretax DJP, proses pembuatan faktur pajak digunggung dilakukan dengan menggunakan format XML. PKP dapat mengunduh template XML yang telah disediakan oleh Direktorat Jenderal Pajak, yaitu file nomor 30 pada laman resmi DJP (https://pajak.go.id/reformdjp/coretax/template-xml-dan-converter-excel-ke-xml).

Template ini dapat diisi secara manual atau melalui konversi dari file Excel ke XML menggunakan converter yang juga disediakan. Setelah data faktur pajak digunggung selesai disusun dalam format XML, langkah berikutnya adalah mengunggah file tersebut ke dalam sistem Coretax.

Tahap Verifikasi

Proses pengunggahan dilakukan melalui menu Induk SPT Masa PPN, tepatnya pada poin I.A.5. PKP perlu memilih opsi “Add to Existing Data”, kemudian memilih file XML yang telah dibuat, lalu mengunggahnya ke sistem. Setelah proses unggah selesai, penting untuk memastikan bahwa nilai yang muncul pada poin I.A.5 sudah sesuai dengan data yang dilaporkan.

Tahapan verifikasi ini sangat krusial karena menjadi dasar dalam penghitungan dan pelaporan SPT Masa PPN secara keseluruhan. Apabila terdapat ketidaksesuaian, PKP perlu segera melakukan perbaikan sebelum SPT disampaikan.

Kunci Utama

Penerapan faktur pajak digunggung ini memberikan manfaat yang cukup signifikan, terutama dari sisi efisiensi waktu dan administrasi. PKP tidak perlu lagi melakukan input satu per satu dalam sistem, sehingga dapat mengurangi potensi kesalahan manual.

Namun di sisi lain, tanggung jawab untuk memastikan keakuratan data menjadi semakin penting, karena kesalahan dalam satu file XML dapat berdampak pada keseluruhan pelaporan.

Oleh karena itu, pemahaman yang baik terhadap ketentuan, prosedur, serta penggunaan template XML menjadi kunci utama dalam penerapan faktur pajak digunggung. PKP juga disarankan untuk melakukan pengecekan internal secara berkala, baik terhadap kesesuaian kode jenis faktur, nilai transaksi, maupun waktu pelaporan.

Dengan demikian, pelaksanaan kewajiban perpajakan dapat berjalan dengan tertib, akurat, dan sesuai dengan peraturan yang berlaku, serta meminimalkan risiko sanksi administratif di kemudian hari.