Beneficial Ownership: Dari Konsep Abu-Abu Menuju Kepastian Hukum

Analis Hukum di Direktorat Perpajakan Internasional, DJP, Kemenkeu. / LL.M. in Taxation Law (Georgetown University)

·waktu baca 5 menit

Tulisan dari Chandra C Sitorus tidak mewakili pandangan dari redaksi kumparan

Dalam diskursus pajak internasional, konsep Beneficial Ownership (BO) sering dijuluki sebagai "definitional chameleon", yaitu konsep yang berubah warna sesuai konteks dan fakta yang dihadapi. Julukan tersebut bukan tanpa alasan. Selama lebih dari lima dekade, komunitas pajak internasional, termasuk Organisation for Economic Co-operation and Development (OECD), terus berupaya merumuskan siapa sebenarnya pihak yang berhak menikmati manfaat ekonomi dari suatu penghasilan lintas negara.

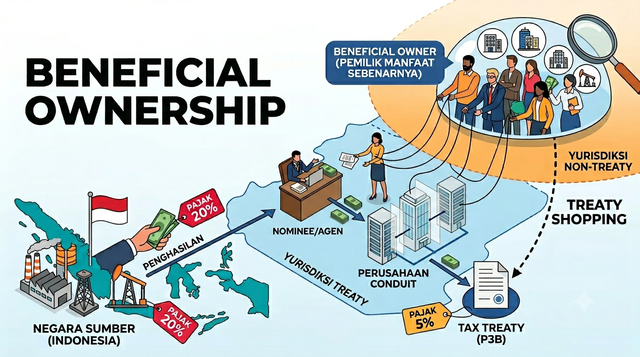

Perdebatan mengenai BO muncul karena dalam praktiknya penerima formal suatu penghasilan belum tentu merupakan pihak yang benar-benar menikmati manfaat ekonomi atas penghasilan tersebut. Tidak jarang suatu perusahaan hanya berperan sebagai perantara (conduit company) yang menerima dividen, bunga, atau royalti dari suatu negara, kemudian meneruskannya kepada pihak lain yang sesungguhnya berada di balik struktur tersebut. Dalam situasi seperti ini, pemberian manfaat Persetujuan Penghindaran Pajak Berganda (P3B) berpotensi disalahgunakan melalui praktik treaty shopping.

Di Indonesia, upaya untuk mengidentifikasi BO telah berlangsung cukup lama. Namun demikian, pengaturan sebelumnya sering kali menimbulkan ruang interpretasi yang luas karena bergantung pada penilaian fakta dan keadaan (facts and circumstances) yang sangat beragam. Akibatnya, sengketa antara wajib pajak dan Direktorat Jenderal Pajak (DJP) mengenai status BO menjadi salah satu isu yang cukup sering muncul dalam pemeriksaan maupun penyelesaian sengketa perpajakan internasional.

Kehadiran Peraturan Menteri Keuangan Nomor 112 Tahun 2025 (PMK-112) menandai babak baru dalam upaya pemerintah memberikan kepastian hukum mengenai konsep tersebut. Peraturan ini tidak hanya memperbarui tata cara penerapan P3B, tetapi juga memperkenalkan kerangka pengujian yang lebih sistematis, objektif, dan terukur untuk menentukan apakah suatu Wajib Pajak Luar Negeri (WPLN) dapat dikualifikasikan sebagai BO.

Sebagai praktisi maupun akademisi di bidang pajak internasional, PMK-112 sepatutnya dipandang bukan semata-mata sebagai instrumen pengawasan, melainkan sebagai langkah penting untuk menciptakan kepastian hukum. Selama ini, salah satu kritik terhadap konsep BO adalah sifatnya yang terlalu abstrak. Banyak pelaku usaha memahami bahwa mereka harus menjadi BO untuk memperoleh manfaat P3B, tetapi tidak mengetahui secara pasti parameter yang digunakan untuk menilai status tersebut. PMK-112 berusaha menjawab permasalahan itu dengan menguraikan indikator-indikator yang lebih konkret.

Salah satu kontribusi penting PMK-112 adalah penetapan kriteria kumulatif yang harus dipenuhi oleh WPLN agar dapat diakui sebagai BO. Berdasarkan ketentuan Pasal 19, suatu entitas tidak boleh bertindak sebagai agen, nomine, ataupun perusahaan conduit. Selain itu, entitas tersebut harus memiliki hak untuk menggunakan dan menikmati penghasilan yang diterimanya secara mandiri.

Pengujian tersebut kemudian diperkuat melalui pendekatan substansi ekonomi (economic substance). Entitas penerima penghasilan harus memiliki kendali atas penggunaan dana atau aset yang menghasilkan penghasilan tersebut, menanggung risiko usaha yang terkait, serta tidak terikat kewajiban kontraktual maupun faktual untuk meneruskan sebagian besar penghasilan kepada pihak lain. Dengan kata lain, yang diuji bukan sekadar bentuk hukum suatu entitas, tetapi juga realitas ekonominya.

Pendekatan ini sejalan dengan perkembangan standar internasional dalam proyek Base Erosion and Profit Shifting (BEPS) yang dipelopori OECD dan kelompok G20. Dalam era ekonomi global yang semakin kompleks, struktur perusahaan multinasional sering kali melibatkan berbagai entitas di banyak yurisdiksi. Oleh karena itu, penilaian berdasarkan dokumen formal semata tidak lagi memadai. Otoritas pajak di berbagai negara kini lebih menekankan substansi ekonomi dibandingkan bentuk hukum (substance over form).

Inovasi lain yang patut diapresiasi adalah integrasi pengujian BO melalui penggunaan Formulir DGT. Melalui formulir tersebut, WPLN diminta memberikan pernyataan mengenai kondisi dan substansi ekonominya. Aspek yang diuji meliputi keberadaan kegiatan usaha aktif, ketersediaan pegawai yang memiliki kompetensi sesuai fungsi bisnis, kepemilikan atau penguasaan aset yang memadai, hingga kemampuan entitas untuk menjalankan fungsi dan menanggung risiko secara independen.

Mekanisme ini pada dasarnya mendorong penerapan self-assessment dalam pengujian BO. WPLN diberikan kesempatan untuk menjelaskan dan mendokumentasikan substansi ekonominya sejak awal. Di sisi lain, DJP memperoleh informasi yang lebih lengkap untuk melakukan evaluasi secara objektif. Pendekatan semacam ini berpotensi mengurangi ketidakpastian dan meminimalkan sengketa di kemudian hari karena standar yang digunakan telah diketahui terlebih dahulu oleh para pihak.

Menariknya, PMK-112 juga tidak menempatkan BO sebagai satu-satunya instrumen anti-penyalahgunaan P3B. Peraturan ini mengintegrasikan konsep BO dengan berbagai ketentuan anti-penghindaran lainnya, termasuk Principal Purpose Test (PPT) dan Limitation on Benefits (LOB). Integrasi tersebut mencerminkan perkembangan standar internasional yang semakin menekankan pentingnya tujuan ekonomi yang nyata dalam suatu transaksi.

Melalui PPT, manfaat P3B dapat ditolak apabila salah satu tujuan utama dari suatu transaksi atau pengaturan adalah memperoleh manfaat perjanjian tersebut secara tidak semestinya. Sementara itu, LOB memberikan batasan berdasarkan karakteristik dan kualifikasi tertentu dari pihak yang mengajukan klaim manfaat P3B. Dengan demikian, pengujian terhadap klaim manfaat P3B menjadi lebih komprehensif karena tidak hanya melihat siapa penerima penghasilan, tetapi juga mengapa struktur tersebut dibentuk dan apakah terdapat tujuan ekonomi yang sah.

Lampiran PMK-112 bahkan memberikan ilustrasi kasus yang membantu wajib pajak memahami penerapan aturan tersebut dalam praktik. Misalnya, terdapat contoh struktur pembiayaan yang melibatkan entitas di negara mitra P3B yang hanya berfungsi menerima dan meneruskan pembayaran bunga kepada pihak lain. Dalam kondisi demikian, meskipun secara formal entitas tersebut menerima penghasilan, substansi ekonominya menunjukkan bahwa pihak tersebut bukanlah BO yang sebenarnya.

Pada akhirnya, keberhasilan penerapan PMK-112 tidak hanya bergantung pada kualitas regulasinya, tetapi juga pada konsistensi implementasi dan interpretasi oleh seluruh pemangku kepentingan. DJP perlu menerapkan aturan secara proporsional dan berbasis fakta, sementara pelaku usaha perlu memastikan bahwa struktur bisnis yang dibangun memiliki substansi ekonomi yang memadai.

PMK-112 Tahun 2025 merupakan langkah maju dalam arsitektur perpajakan Indonesia. Dengan menghadirkan parameter yang lebih jelas mengenai konsep BO, peraturan ini membantu mengurangi area abu-abu yang selama ini menjadi sumber ketidakpastian dan sengketa. Bagi dunia usaha, kepastian hukum tersebut merupakan fondasi penting untuk merancang struktur investasi yang berkelanjutan dan sesuai dengan standar internasional. Bagi negara, aturan ini menjadi instrumen yang efektif untuk memastikan bahwa manfaat P3B benar-benar dinikmati oleh pihak yang berhak, sekaligus menjaga integritas basis pemajakan Indonesia di tengah dinamika ekonomi global yang terus berkembang.