Sengkarut HGB KEK Sei Mangkei: Aturan Lintas Regulator dan Multiplier Effect

ASN Kementerian Keuangan

·waktu baca 4 menit

Tulisan dari Muhammad Fadhlansyah Nasution tidak mewakili pandangan dari redaksi kumparan

Kawasan Ekonomi Khusus (KEK) Sei Mangkei di Sumatera Utara sejatinya adalah mutiara hilirisasi yang dirancang pemerintah untuk memacu pertumbuhan ekonomi regional. Bayangkan alunan lirik magis Sal Priadi, "Kita ke sana tak bawa apa-apa, tapi pulang bawa segalanya." Semangat optimisme itulah yang kita tawarkan kepada para investor global saat mereka menanamkan modal di tanah air. Pemerintah telah membentangkan karpet merah berupa insentif Tax Holiday dan pembebasan pajak transaksional kepabeanan yang sangat menggiurkan. Namun, ketika urusan menyentuh bumi—dalam arti harfiah perolehan lahan—para investor sering kali terjebak dalam labirin regulasi yang rumit.

Saya melihat adanya titik sumbat (bottleneck) krusial pada tataran implementasi pertanahan. Ini adalah kisah klasik tentang bagaimana niat baik di tingkat makro kerap kali terantuk batu sandungan administratif di tingkat mikro akibat ego sektoral antar-regulator.

Status HGB di Atas HPL: Analisis Konflik Pajak vs Agraria

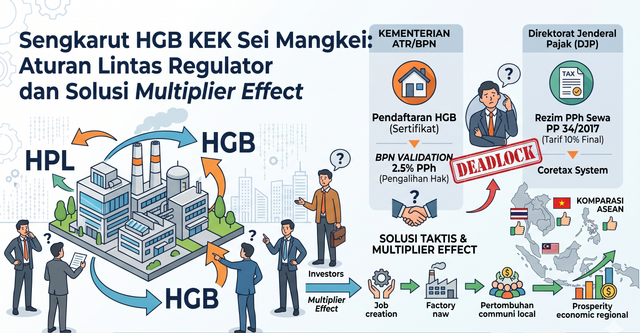

Dalam ekosistem zona industri modern, tanah yang digunakan umumnya berstatus Hak Pengelolaan (HPL) yang dipegang oleh BUMN pengelola kawasan. Ketika investor masuk, mereka diberikan alas hak turunan berbentuk Sertifikat Hak Guna Bangunan (HGB) di atas HPL tersebut. Di sinilah gesekan lintas sektoral bermula.

Untuk mengesahkan sertifikat HGB tersebut, Kementerian ATR/BPN bertindak sebagai gatekeeper yang sangat rigid. Mereka mewajibkan adanya bukti setor PPh Pasal 4 ayat (2) atas "Pengalihan Hak" dengan tarif 2,5% dari pihak pengelola kawasan. Masalahnya, struktur perjanjian hukum perdata antara pengelola dan investor sering kali menggunakan nomenklatur "Sewa Menyewa" jangka panjang (misalnya 30 tahun).

Secara kacamata perpajakan, terminologi sewa tunduk pada PP 34/2017 dengan tarif PPh Final 10%. Namun, begitu dokumen dengan tarif 10% ini diajukan ke meja pendaftaran BPN, sistem otomatisasi mereka akan menolaknya mentah-mentah. BPN hanya mengintegrasikan validasi untuk PPh Pengalihan Hak (tarif 2,5%) sebagai syarat mutlak peresmian sertifikat hak kebendaan baru. Akibat ketidakselarasan diksi dan parameter antar-instansi ini, proses investasi terancam mengalami deadlock.

Perbandingan Kemudahan Investasi Lahan di KEK Negara ASEAN

Jika kita melebarkan sudut pandang ke panggung ASEAN, persaingan menarik aliran dana asing (PMA) sangatlah sengit. Negara tetangga telah berhasil meretas batas birokrasi ini dengan pendekatan yang jauh lebih taktis:

• Thailand (Eastern Economic Corridor / EEC): Menggunakan sistem One-Stop Service yang sangat terintegrasi. Investor asing bisa menyewa lahan (leasehold) hingga 99 tahun tanpa perlu pusing memikirkan konflik tarif pajak di tingkat jawatan lokal karena aturan antar-kementerian sudah disinkronkan sejak awal.

• Vietnam: Meskipun seluruh tanah dikuasai oleh negara, administrasi Land Use Rights (LUR) di kawasan industri mereka dibuat sangat linear. Institusi pajak dan otoritas pertanahan memiliki satu panduan yang mutlak, menjadikan hak pakai tanah investor sangat bankable untuk jaminan pembiayaan tanpa hambatan birokrasi perpajakan yang berlawanan.

• Malaysia (Iskandar Malaysia): Memfasilitasi hak sewa jangka panjang melalui satu portal digital tunggal. Hubungan antara lembaga penilai pajak (stamp duty) dan pendaftaran properti berjalan mulus tanpa gesekan ego sektoral.

Strategi Optimalisasi Regulasi Demi Mendongkrak Multiplier Effect KEK

Tertahannya selembar sertifikat pertanahan berarti tertundanya peletakan batu pertama sebuah pabrik. Jika pabrik tidak kunjung berdiri, maka efek pengganda ekonomi—mulai dari penyerapan ribuan tenaga kerja lokal, transfer teknologi, hingga pemberdayaan UMKM di sekitar kawasan—hanya akan menjadi catatan indah di atas kertas.

Langkah pertama yang harus dieksekusi adalah langkah pragmatisme hukum: pengelola KEK Sei Mangkei wajib menstandardisasi klausul draftING kontrak kerja sama. Nomenklatur "Uang Pemasukan" perolehan HGB harus diselaraskan ke dalam kategori pengalihan hak agar klop dengan parameter sistem BPN, sehingga PPh Final 2,5% bisa langsung tervalidasi dan sertifikat terbit tanpa hambatan.

Kedua, integrasi data harus menjadi panglima. Kehadiran Coretax System di kubu DJP harus mampu bersinkronisasi secara real-time dengan sistem administrasi pertanahan milik BPN. Tidak boleh ada lagi data yang saling menjegal di ranah teknis operasional.

Menatap Masa Depan KEK Indonesia dengan Optimisme Penuh

Meskipun tantangan integrasi lintas regulator ini nyata, saya memiliki keyakinan dan optimisme yang luar biasa besar terhadap masa depan KEK Indonesia, khususnya Sei Mangkei. Setiap sumbatan regulasi yang kita temui hari ini bukanlah sebuah akhir, melainkan sebuah anak tangga pembelajaran menuju ekosistem birokrasi yang jauh lebih matang, modern, dan lincah.

Pemerintah kita terbukti tidak pernah tinggal diam dan terus bergerak maju melakukan transformasi digital yang masif. Dengan komitmen kuat untuk mengharmonisasikan hukum agraria dan sistem perpajakan hulu ke hilir, KEK Sei Mangkei tidak lama lagi akan menjelma menjadi magnet investasi nomor satu di Asia Tenggara. Indonesia memiliki segala prasyarat untuk memenangkan kompetisi global: sumber daya yang melimpah, letak geografis yang strategis, dan tekad baja untuk terus berbenah. Gelombang multiplier effect itu pasti datang, membawa kesejahteraan yang merata bagi seluruh masyarakat Indonesia, dan kita siap menyambutnya dengan tangan terbuka.