Nasib Dana Pensiun Lansia

Tulisan dari Grup GRL tidak mewakili pandangan dari redaksi kumparan

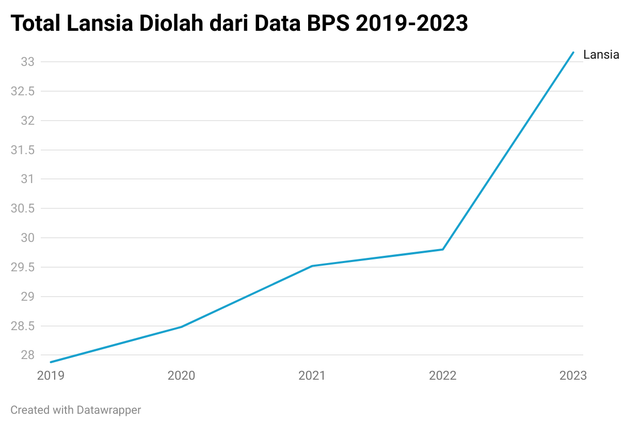

Melihat data yang disajikan dalam gambar kedua mengenai peningkatan jumlah lansia di Indonesia, kita dapat menarik benang merah antara tantangan yang dihadapi dalam pengelolaan dana pensiun dengan dinamika demografis yang sedang berlangsung. Indonesia, seperti banyak negara lainnya, berada di tengah transisi demografis di mana populasi lansia tumbuh dengan pesat. Kondisi ini memunculkan kekhawatiran yang mendalam terkait kemampuan sistem jaminan sosial, khususnya dana pensiun, dalam menyediakan perlindungan finansial yang memadai bagi kelompok rentan ini.

Pertumbuhan jumlah lansia yang tercermin dalam peningkatan dari 25,9 juta pada tahun 2019 menjadi 30,84 juta pada tahun 2023 menunjukkan adanya peningkatan kebutuhan akan jaminan sosial dan pensiun. Lansia adalah kelompok yang cenderung memiliki keterbatasan dalam menciptakan pendapatan baru, dan sangat bergantung pada tabungan, dana pensiun, atau bantuan sosial untuk memenuhi kebutuhan hidup mereka. Oleh karena itu, manajemen dana pensiun menjadi sangat krusial dalam memastikan bahwa kelompok ini dapat menikmati masa tua dengan layak.

Namun, data sebelumnya tentang penurunan jumlah Dana Pensiun Lembaga Keuangan (DPLK) dari 249 unit pada tahun 2016 menjadi 201 unit pada tahun 2022 memberikan sinyal yang mengkhawatirkan. Penurunan ini bisa jadi mencerminkan sejumlah masalah struktural dalam industri pengelolaan dana pensiun di Indonesia. Salah satu isu utama adalah ketidakmampuan pengelola dana pensiun dalam mempertahankan pertumbuhan dana yang sesuai dengan meningkatnya jumlah peserta yang seharusnya mereka layani.

Kurangnya Pengelolaan Dana yang Efektif

Pengelolaan dana pensiun menuntut kemampuan yang kompleks dalam hal investasi dan manajemen risiko. Dana pensiun harus diinvestasikan dengan bijak untuk menghasilkan return yang cukup guna memenuhi kewajiban pembayaran manfaat pensiun di masa depan. Namun, sering kali tantangan yang dihadapi adalah bahwa pengelola dana pensiun tidak memiliki kapasitas atau keahlian yang cukup dalam mengelola investasi dengan risiko yang terukur. Akibatnya, return yang dihasilkan mungkin tidak cukup untuk menutupi kewajiban masa depan, apalagi jika menghadapi kondisi pasar yang bergejolak.

Kurangnya pengelolaan dana yang efektif dapat menyebabkan defisit dalam dana pensiun, yang pada akhirnya bisa memaksa pengelola untuk mengambil langkah-langkah yang kurang optimal, seperti memotong manfaat atau bahkan mengalami kebangkrutan. Kondisi ini jelas akan berdampak langsung pada para lansia yang sangat bergantung pada manfaat pensiun tersebut untuk hidup sehari-hari.

Ancaman Kebangkrutan

Dengan jumlah lansia yang terus meningkat, sebagaimana tercermin dalam data yang menunjukkan kenaikan dari 9,66 juta kepala rumah tangga lansia pada tahun 2019 menjadi 11,11 juta pada tahun 2023, beban terhadap dana pensiun akan semakin berat. Jika dana pensiun tidak mampu mengelola dan menginvestasikan dana mereka dengan baik, mereka terancam tidak dapat memenuhi kewajiban pembayaran manfaat yang semakin besar ini.

Ancaman kebangkrutan ini bukanlah sekadar retorika. Banyak kasus di berbagai negara di mana dana pensiun gagal memenuhi kewajibannya karena manajemen yang buruk atau karena ekspektasi pertumbuhan dana yang tidak realistis. Di Indonesia, situasi ini bisa diperparah oleh struktur demografis yang semakin tua, di mana jumlah orang yang bekerja (dan menyumbang ke dana pensiun) menjadi semakin kecil dibandingkan dengan jumlah penerima manfaat.

Tantangan Tambahan dari Sistem Jaminan Sosial

Masalah lainnya yang berkaitan dengan pengelolaan dana pensiun di Indonesia adalah kurangnya inklusi keuangan dan cakupan pensiun yang masih terbatas. Sebagian besar pekerja di sektor informal tidak memiliki akses ke program pensiun formal, yang membuat mereka rentan di masa tua. Ketika mereka mencapai usia pensiun tanpa ada tabungan yang cukup, mereka terpaksa bergantung pada bantuan sosial atau dukungan keluarga, yang sering kali tidak memadai.

Sebagai tambahan, data menunjukkan bahwa lansia yang menjadi kepala rumah tangga terus meningkat. Lansia yang menjadi kepala rumah tangga ini sering kali tidak memiliki penghasilan yang memadai untuk memenuhi kebutuhan dasar mereka, yang mencerminkan bahwa sistem pensiun yang ada tidak cukup untuk melindungi mereka. Ini menambah tekanan pada sistem jaminan sosial, yang harus bekerja lebih keras untuk menutupi kekurangan yang ada.

Masa Depan Dana Pensiun di Indonesia

Mengingat data yang ada dan tantangan yang dihadapi, masa depan dana pensiun di Indonesia akan sangat ditentukan oleh kemampuan negara ini dalam memperkuat sistem pengelolaan dana pensiun. Ini termasuk mengembangkan strategi investasi yang lebih canggih dan berkelanjutan, meningkatkan keahlian manajerial di dalam lembaga-lembaga pengelola dana, serta memperluas cakupan jaminan pensiun untuk menyertakan lebih banyak pekerja, terutama di sektor informal.

Pemerintah perlu memperketat regulasi dan meningkatkan pengawasan terhadap pengelola dana pensiun untuk memastikan bahwa mereka dapat memenuhi kewajiban mereka kepada peserta. Selain itu, perlu adanya upaya untuk meningkatkan literasi keuangan di kalangan pekerja agar mereka lebih siap menghadapi masa pensiun.

Kesimpulannya, tantangan yang dihadapi dalam pengelolaan dana pensiun di Indonesia bukan hanya soal angka-angka, tetapi juga tentang bagaimana sistem ini dapat bertahan dan berkembang dalam menghadapi realitas demografis yang terus berubah. Jika tidak ada langkah-langkah yang signifikan diambil, risiko kegagalan sistem pensiun di Indonesia akan semakin nyata, terutama dengan jumlah lansia yang terus meningkat dan kebutuhan yang semakin mendesak.

GRL Capital adalah lembaga riset, Thingtank dan pelatihan yang fokus pada pengembangan kekayaan Insitusi. Dan pendidikan Moneter dalam praktik praktik baik.