Asosiasi Fintech: Kami Bukan Lintah Darat

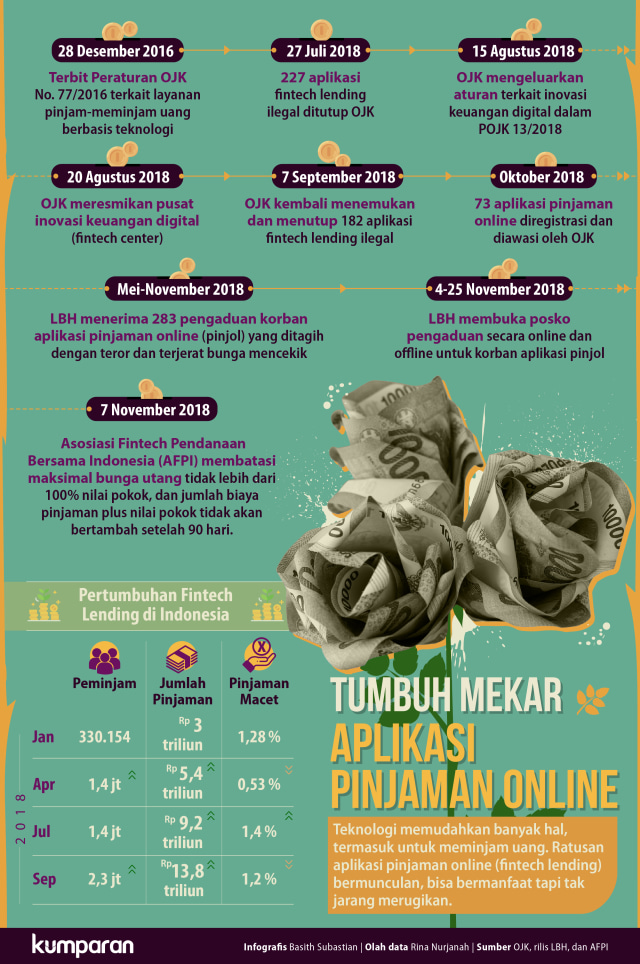

Polemik pinjaman online (fintech lending) pecah setelah Lembaga Bantuan Hukum (LBH) Jakarta mengumumkan dibentuknya posko pengaduan pinjaman online pada laman Facebook-nya. Langkah ini LBH lakukan merespons 283 pengaduan nasabah pinjaman online yang mengalami berbagai pelanggaran hukum dalam setengah tahun terakhir.

Pelanggaran hukum yang dimaksud, kebanyakan, terjadi dalam proses penagihan. Fatmawati (nama samaran), misalnya, mengalami pelecehan seksual dari debt collector. Sementara, Arimbi (juga nama samaran), diancam dibunuh karena tak segera membayar hutang yang jumlah bunganya tidak masuk akal.

Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) angkat bicara. Dalam konferensi pers di Kota Kasablanka, Selasa (6/11), mereka menyatakan merasa dirugikan dengan pemberitaan dan narasi yang berkembang di publik. Mereka merasa, sebanyak 73 perusahaan fintech legal yang tergabung dalam AFPI dan beroperasi sesuai aturan jadi terdampak dan kehilangan kepercayaan masyarakat.

“(Yang melakukan pelanggaran hukum) itu penyelenggara pinjaman online ilegal, yang tidak terdaftar di OJK, bukan anggota asosiasi,” ujar Wakil Ketua Umum AFPI, Sunu Widyatmoko.

Menurutnya, perusahaan fintech yang tergabung dalam AFPI tak pernah melakukan pelanggaran seperti yang ramai diperbincangkan. “Kami selalu menjaga marwah dan semangat dari AFPI. Tidak ada praktik-praktik yang tidak manusiawi atau bertentangan dengan asas ketimuran.”

Sementara itu, Sekertaris AFPI Dino Martin mengakui upaya penagihan perusahaan fintech pada nasabah memang menjadi proses paling pelik dan penuh kritikan. Ia juga mengakui masalah penagihan pernah terjadi pada salah satu anggota mereka.

“Setelah itu mereka banyak berubah. Saat ini sudah tidak ada lagi member kita yang melakukan penagihan dengan cara mengancam. Udah enggak model,” kata Dino berjanji.

Namun demikian, AFPI mengakui banyak hal yang masih bisa diperbaiki. Dalam wawancara khusus bersama kumparan, Selasa (6/11) di Kota Kasablanka, Sunu Widyatmoko menjawab pertanyaan soal sertifikasi debt collector, pembatasan bunga pinjaman, dan sikap asosiasi yang baru berumur tiga bulan itu terhadap stigma negatif masyarakat.

Norma yang dianut AFPI soal perlindungan konsumen seperti apa?

AFPI dibentuk khusus untuk anggota/penyelenggara fintech online yang teregister di OJK. Ini untuk menjawab terkait beberapa masalah yang timbul akibat pinjaman online.

Salah satu yang kami garis bawahi adalah perlindungan konsumen, yang sebetulnya bukan sesuatu yang baru karena ada undang-undangnya—UU perlindungan konsumen dan UU ITE.

Jadi, kami ini, sebagai lembaga resmi yang terdaftar di OJK, kami full compliance terhadap semua regulasi dan ketentuan di Indonesia. Itu yang kami tekankan ke semua anggota kami, untuk selalu menaati ketentuan dan aturan.

Satu fakta: bahwa industri ini baru. Industri ini sebelumnya tidak pernah ada. Jadi kami sama-sama belajar. Masyarakat belajar, kami sebagai pelaku juga belajar, dan mungkin to some extent, OJK juga mengamati dan mempelajari apa yang terjadi di dunia online. Jadi semua saling belajar.

Harus kami akui, ada ekses. Ada masalah di penagihan. Yang kami lakukan adalah kami lakukan tindakan korektif agar itu tidak terjadi (lagi). Karena sekarang sudah terbentuk AFPI, kami meminta AFPI ini benar-benar menindaklanjuti pekerjaan yang dilakukan oleh AFTECH (Asosiasi Fintech Indonesia) untuk lebih detail dan fokus terhadap conduct dari anggota AFPI sendiri.

Itu semangat dari berdirinya AFPI dan untuk perlindungan konsumen juga. Karena untuk penyelenggara pinjaman online itu konsumennya sebetulnya dua. Bukan hanya peminjam, tapi juga pemberi pinjaman. Karena—harus dipahami ya—kami ini hanyalah platform. Ilustrasinya kami ini seperti biro jodoh, tapi biro jodoh plus plus. Karena kami melakukan verifikasi, credit scoring, collection, dan risk management.

Praktik perlindungan konsumen itu poinnya apa saja selain data pribadi?

Prinsip soal data pribadi sesungguhnya di UU ITE sudah jelas, bahwa data tidak boleh disebar, merupakan hak dari pemilik data. Kami tidak boleh menggunakan data tanpa izin dari pemilik data. Itu yang kami adopsi.

Namun tidak tertutup kemungkinan—melihat ekses yang jelek ini—asosiasi dan OJK mempunyai suatu pemikiran yang mungkin bisa lebih kuat dari UU ITE atau mengacu pada UU ITE sehingga industri ini menjadi industri yang sehat. Tapi itu kan masih pada tahap diskusi. Banyak orang berpikir fintech lending itu tak jauh beda dari rentenir. Semacam lintah darat digital. Bagaimana menjelaskan perbedaan antara keduanya?

Yang jelas kami bukan rentenir, kami bukan lintah darat. Semua anggota AFPI mengadopsi code of conduct, code of ethics yang sudah ditandatangani di asosiasi fintech Indonesia. Di situ jelas, bahwa kita ketika memberikan perjanjian kredit harus jelas bunga dan biayanya. Kita juga tidak boleh memberlakukan bunga berbunga. Kami juga harus memperhatikan kemampuan dari calon peminjam.

Ini merupakan aspek-aspek yang kami adopsi. Tujuan kami adalah untuk mendidik masyarakat untuk melakukan pinjaman secara bertanggung jawab.

Bagaimana sosialisasi kepada konsumen sehingga mereka tahu mana fintech yang legal atau ilegal? Lalu kenapa bermunculan fintech ilegal?

Kalau bagaimana kami melakukan sosialisasi, oleh OJK fintech yang terdaftar diharuskan untuk melakukan sosialisasi di 12 kota. Enam di Jawa, enam di luar Jawa. Kami juga harus mengedukasi masyarakat untuk tidak menggunakan fintech yang ilegal.

Pertanyaannya: kenapa marak fintech ilegal?

Jawabannya adalah, pertama, karena memang ada faktor demand yang besar. Fakta yang tidak bisa dipungkiri bahwa banyak masyarakat di Indonesia yang tidak memiliki akses ke pinjaman konvensional, yaitu perbankan dan institusi keuangan lain.

Nah, dengan adanya teknologi digital, pinjaman digital, ini jadi pangsa pasar besar.

Demand-nya besar. Mana bisa fintech ilegal sampai ratusan kalau tidak ada yang pinjam? Artinya memang ada kebutuhan.

Kedua, yang harus dilihat, kalau muncul ekses orang-orang komplain, harus diakui bahwa pinjaman online ini kan sesuatu yang baru. Mungkin (pinjaman online) juga mengadopsi dari negara asal teknologi ini. Mungkin mereka menggunakan cara-cara yang di negara (mereka) itu praktik-praktik tersebut wajar.

Negara apa yang dimaksud sebagai asal teknologi fintech lending nakal?

Saya nggak bisa sebut negaranya. Tapi, praktik-praktik tersebut dilakukan di negara yang asas ketimurannya tidak ada. Mungkin di negara mereka melakukan social humiliation itu boleh. Tapi kalau di Indonesia kan nggak boleh.

Ini yang kami tegaskan. Oke, kita adopsi teknologi, tapi jangan adopsi culture yang nggak benar. Di sinilah terjadi asimilasi dan koreksi-koreksi tentang mana yang boleh dan mana yang tidak boleh.

Online yang ilegal kan tidak mau tau. Mereka berpikir, “Ya uang saya kan sudah saya pinjamkan, kalau nggak balik ya saya lakukan cara yang saya tahu.” Mereka lupa bahwa mereka beroperasi di Indonesia. Tapi karena mereka ilegal dan tidak terdaftar di OJK, ya mereka melakukan apa yang mereka mau. Itu permasalahannya.

Di AFPI, seperti apa mekanismenya kalau ada pelanggaran?

Kami selalu mengimbau, OJK pun mengatur, bahwa setiap penyelenggara harus memiliki customer service yang harus menjawab semua masalah terkait kegiatan pinjam-meminjam ini.

Dalam hal CS itu tidak mampu mengatasi permasalahan sehingga menjadi sesuatu yang—menurut si peminjam—tidak terpenuhi, dia bisa melaporkan kepada asosiasi. Silakan hubungi AFPI, asosiasi kami, nanti akan kami lihat permasalahannya. Kami akan bantu.

Karena tujuan kami ingin menjadikan industri ini sehat, kuat. Harus sehat, inklusi keuangan tapi jangan sampai dalamnya bobrok. Kami ingin masyarakat memiliki akses, tapi akses yang sehat, bukan akses nggak karu-karuan seperti pinjaman online yang ilegal.

Soal total bunga tidak boleh lebih dari 100 persen. Itu pertimbangan pembahasannya seperti apa? Lalu kepatuhan di dalam AFPI sendiri bagaimana untuk melaksanakan ini?

Kalau kepatuhan saya jawab 100 persen. Karena saya bilang, kami dari pengurus bilang, ketentuannya harus. Kalau mereka tidak menerapkan ini sanksinya tegas dari kami.

Soal pertimbangan di awal kenapa 100 persen?

Pertimbangannya adalah kami juga dengar bahwa pinjaman online yang ilegal itu men-charge bunga yang gila-gilaan. Kami sendiri juga heran, kok bisa men-charge bunga sampai tiga-empat kali lipat.

Trus kami bilang, itu bukan kami, kami nggak seperti itu, kami bukan orang yang mau menyusahkan orang lain, tapi kita ingin membantu. Let's put a number, then berdasarkan diskusi kita sepakati 100 persen.

Debt collector harus ada sertifikasinya, harus terdaftar di asosiasi. Sejauh ini belum ada.

Modal dari mana sih untuk lending ini?

Ini kami kan platform. Modal dari kami-kami sebagai pemegang saham platform. Tapi uang yang digunakan ini kan uang pemberi pinjaman. Orang yang memiliki dana lebih, mau meminjamkan kepada borrower melalui platform kami. Jadi pihak ketiga.

Bentuknya orang atau badan hukum?

Kombinasi. Tapi yang pasti, untuk pinjaman cash loan, karena risikonya relatif tinggi, hanya pihak yang menurut kami yang memahami dan mengerti konsep risk and return, yang kami kasih kesempatan untuk menjadi pemberi pinjaman.

Jadi, biasanya, cash loan itu tidak membuka pintu kepada semua orang. Yang kami khawatirkan, misalkan ada satu orang yang meminjamkan A kepada B dan B tidak bisa membayar, itu kan default. Ini bisa menjadi masalah kami, kan dua-duanya customer.

Nah, kami mengharapkan kepada pihak yang bisa memahami bahwa konsep peminjaman kepada consumer atau cash loan ini relatif lebih berisiko dari pinjaman SMI yang ada jaminan. Kalau kita kan tanpa jaminan. Tetapi tentu saja dari sisi bunga relatif lebih tinggi daripada yang menggunakan jaminan.

Hanya pada pihak inilah yang kami gunakan sebagai sumber pinjaman. Kalau mereka nggak ngerti kami mendingan enggak. Karena kami tahu, problemnya akan jauh lebih besar daripada mereka yang pinjem. Kalau mereka sudah kehilangan uang itu problemnya akan lebih besar. Di situ kami berusaha untuk sangat berhati-hati.

Kabarnya modal dari hedgefund asing?

Mungkin saja ada beberapa yang dari hedgefund. Kalau dari tempat saya Dompet Kilat, kami masih dari lokal, tidak dari luar.

Kalau ada yang bisa mendapat (modal) dari luar, menurut saya, itu harus diapresiasi. Kenapa, kalau berdasarkan laporan World Bank itu ada kekurangan pendanaan di Indonesia ini untuk SMI, saya belum ngomong consumer. Untuk SMI itu sekitar USD 168 miliar. Nah, fintech ini, diperkenalkan di Indonesia dalam upaya untuk mencoba mendapatkan dana asing untuk bisa masuk secara langsung kepada masyarakat Indonesia.

Jadi, kalau ada orang asing yang mau masuk sebagai pemberi pinjaman di Indonesia menurut saya itu bagus. Artinya ada unsur trust, mengapresiasi sistem regulasi yang ada di Indonesia, dan percaya pada sistem pinjam-meminjam yang ada di Indonesia. Kita harus angkat topi. Justru tugas kita--regulator, asosiasi, pemain--menjaga jangan sampai industri ini menjadi rusak karena praktik yang nggak bener.

Soal penagihan utang, collector nggak selalu dari internal?

Biasanya, kalau sizenya masih kecil, mereka pakai in-house. Tapi kalau size nya sudah semakin besar, tingkat pinjamannya semakin besar, mereka biasanya bekerja sama dengan pihak ketiga.

Nah, pihak ketiga ini yang saat ini oleh OJK dilihat bahwa ada kepentingan. Karena permasalahan ini kan selalu timbul dari collection-collection. Dan kalau dirunut biasanya permasalahannya tidak timbul dari in-house, tapi yang dari pihak ketiga. Nah, oleh karena itu, OJK meminta pada asosiasi, tolong diregulasi terkait dengan masalah penagihan oleh agen.

Satu, harus ada sertifikasinya, dua harus terdaftar di asosiasi. Supaya praktik-praktik penagihan yang tidak sesuai itu bisa kita hindari. Bisa kita hilangkan.

Sejauh ini belum?

Belum. Baru bulan lalu AFPI terbentuk. Maka saya bilang, saat ini kerja kami terfokus di masalah sertifikasi, itu fokus kita.

***

Untuk meningkatkan kewaspadaan masyarakat, berikut kami lampirkan fintech lending yang tak terdaftar di OJK (bagian atas, tabel putih), dan fintech lending yang telah terdaftar di OJK (bagian bawah, tabel merah-kelabu). Bila ragu, Anda dapat menghubungi contact center OJK di 157 untuk memperoleh informasi seputar produk jasa keuangan, termasuk fintech.

------------------------

Waspada Jerat Setan Pinjaman Online. Simak Liputan Khusus kumparan.