Jerat Setan Pinjaman Online

Pinjaman cepat, tanpa repot. Ajukan sekarang, cair segera.

Pinjaman kilat, tanpa ribet. Manfaatkan sekarang juga!

Ya ya ya, ini zaman serba-bisa, serba-mudah, dan serba-edan. Termasuk untuk perkara meminjam uang yang sebelumnya harus dilakukan dengan repot bolak-balik ke bank, dan ribet mengurus dokumen-dokumen persyaratan.

Sekarang, berkat teknologi finansial digital, cukup dengan mengeklik satu tombol di ponsel bak menjentikkan jari, uang langsung meluncur masuk rekening. Hanya dalam lima menit. Sungguh cepat dan modern, melenakan sekaligus bikin ketagihan.

Tapi, tidakkah semua hal yang terlalu gampang jadi mengundang tanya? Kata orang, there ain’t no such thing as a free lunch.

“Uang”―yang cair cepat itu, tambahkan huruf “t” pada kata tersebut, dan dia kini adalah: utang.

Semudah apa utang bisa didapat?

Cukup ketikkan “pinjam uang” di kolom pencarian Google, dan voilà! Sederet aplikasi dan situs pinjaman online bermunculan. Istilah trendinya: fintech (financial technology) lending.

Pinjaman uang online tanpa agunan, tanpa jaminan, tanpa perlu ke bank. Cukup modal KTP.

Menggiurkan. Itu pula yang dijumpai Fatmawati (bukan nama sebenarnya) saat butuh duit. Dia mencari-cari via ponsel, dan―entah karena refleks atau teknologi telah mendidik jemari manusia untuk mengklik pilihan teratas―memilih aplikasi fintech lending yang kala itu terpampang di urutan pertama.

Mulanya, Fatma meminjam uang Rp 500 ribu “saja” untuk biaya transportasi sehari-hari. Saat itu ia baru diterima bekerja di kantor konsultan pajak, dan butuh uang untuk mobilitas pergi-pulang kerja.

“Mereka (aplikasi pinjaman online) cuma minta foto KTP doang, sama foto kita sambil pegang KTP. Dan dalam hitungan menit, uang Rp 500 ribu masuk rekening saya,” ujar Fatma saat berbincang dengan kumparan di sebuah kafe di kawasan Glodok, Jakarta Barat, Rabu malam (7/11).

Utang itu mesti Fatma kembalikan dalam jangka waktu 14 hari. Dari Rp 500 ribu mengembang jadi Rp 650 ribu. Sebab ada bunga 30 persen atau 2,14 persen per hari.

Bunga tinggi tersebut tak dirasa jadi masalah. Keadaan mendesak dan Fatma merasa mampu membayar ketika waktu gajian tiba.

Hari gajian datang, dan Fatma melunasi utang. Namun tak lama setelah ia mentransfer pembayaran, Fatma memperoleh pesan singkat berisi tawaran pinjaman berikutnya. Kini, nominal yang ditawarkan lebih besar, Rp 800 ribu. Tanpa pikir panjang, ia mengklik link yang ditautkan pada pesan tersebut.

Kami menghargai nasabah setia kami. Dapatkan pinjaman lebih besar, lebih cepat, dan lebih mudah dibanding pinjaman pertama Anda.

Nominal lebih besar, dana yang dikembalikan juga lebih banyak. Kali ini, masih dalam rentang waktu 14 hari, Fatma harus memulangkan utang plus bunga jadi Rp 950 ribu. Memang, besar bunga lebih rendah dari pinjaman pertama, yakni 18,75 persen atau sekitar 1,33 persen per hari. Bukan 2,14 persen seperti utang perdana Fatma.

Fatmawati berujar, “Siapa sih yang nggak mau uang dengan kemudahan seperti itu?”

Maka usai melunasi utang keduanya yang Rp 800 ribu plus bunga itu, ketika tawaran pinjaman berikutnya sebesar Rp 1 juta datang di tengah bulan, Fatma kembali menyambarnya. Apalagi saat itu, uangnya sudah terkuras untuk membayar utang.

Fatma telah terjerat. Uang gaji habis untuk membayar utang, dan ia kembali berutang. Begitu terus. Sebuah lingkaran berbahaya yang tak disadari banyak orang sampai jeratnya mulai mencekik.

Pinjaman Rp 1 juta Fatma disertai tenggang 30 hari untuk melunasi, dengan uang yang harus dikembalikan berbunga menjadi Rp 1.250.000.

Masalahnya, tenggat waktu pembayaran jatuh tengah bulan saat gaji belum turun. Fatma kelimpungan. Ia lantas mencari pinjaman ke rekan-rekannya. Dan ketika pinjaman online lunas, lagi-lagi ia menyambut tawaran untuk kembali berutang.

“Mereka kasih tawaran lagi. Tapi (nominal tidak naik seperti sebelumnya), tetap Rp 1 juta dan harus pulangin (berbunga jadi) Rp 1,4 juta,” kata Fatma.

Ia tak berpikir lebih jauh soal kerugian, misal kenapa pinjaman dengan jumlah serupa―Rp 1 juta―jadi harus dikembalikan dengan bunga lebih tinggi? Dulu Rp 1,25 juta, kini Rp 1,4 juta. Bunga melonjak ke kisaran 40 persen.

“Saya nggak pikir panjang, karena saya sudah punya utang sama teman, dan waktu itu juga sudah tanggung bulan, (butuh uang) buat transport,” ujar Fatma.

Ia ambil lagi tawaran itu, dan kembali kalang kabut saat utang lagi-lagi jatuh tempo di tengah bulan. Fatma pun membuka aplikasi pinjaman online lainnya untuk menutup utang di aplikasinya yang pertama. Jerat setan kian sempurna.

Saya berpikirnya, gimana cara melunasi utang (di pinjaman online)? Gimana supaya uang bisa keluar (dipinjam) lagi (untuk lunasi utang sebelumnya).

Aplikasi pinjaman online kedua yang digunakan Fatma, ia ketahui dari pesan singkat. Aplikasi itu kerap mengirim SMS ke nomor ponselnya untuk menawari pinjaman.

Fatma terus gali lubang tutup lubang sampai akhirnya menggunakan empat aplikasi pinjaman online. Chaos pun datang.

Dua hari jelang salah satu utangnya di pinjaman online jatuh tempo, aplikasi pemberi pinjaman mengirimkan pesan pemberitahuan ke seluruh nomor kontak relasinya bahwa ia punya utang. Fatma kehilangan muka.

“Saya langsung kaget, satu kantor tahu kalau saya punya utang di aplikasi fintech lending,” kata Fatma. Bukan cuma itu, si penagih utang menelepon Fatma 5-10 kali setiap harinya ke nomor kantor dan meneriaki ia maling.

Fatma ditegur atasannya di kantor, diberondong pertanyaan dari keluarga di kampung halaman, dan diprotes kawan-kawannya. Ia jatuh begitu dalam.

“Saya depresi. Kerja takut, keluar rumah takut, ngapa-ngapain takut. Malu banget.”

Tak berhenti sampai di situ, Fatma juga menerima pelecehan dari penagih utang. “Dia bilang, ‘Pokoknya lu bugil aja, telanjang, nari-nari, nanti gua anggap utang lu lunas’. Itu membuat saya tertekan sekali,” tuturnya lirih.

Fatma bukan satu-satunya korban jerat setan pinjaman online. Ada pula Larasati (nama samaran) yang berniat jual ginjal hingga bunuh diri demi lepas dari teror penagih utang, Sundari (juga nama samaran) yang dipecat dari pekerjaannya sebagai guru karena dering telepon terus-menerus dari debt collector, dan 280 orang lainnya.

Ya, sedikitnya 280 orang telah terjerat pinjaman online, dengan banyak kasus serupa Fatma: gali lubang tutup lubang dengan menggunakan sejumlah aplikasi pinjol sekaligus.

Ada korban lain yang pakai sampai 35 aplikasi pinjaman online.

Para korban pinjaman online kemudian bertemu dan berbagi cerita, dan mencoba mencari cara untuk lepas dari cekikan utang dan teror debt collector. Mereka melapor ke Polda Metro Jaya, Otoritas Jasa Keuangan (OJK), dan Lembaga Bantuan Hukum Jakarta.

Ratusan pelapor itu menghasilkan 10 pengaduan ke LBH Jakarta. “Dari Mei sampai 2 November, sudah ada 10 pengaduan. Enggak semua pengadu datang atas nama diri sendiri, tapi juga atas nama kelompok,” ujar Jeanny Silvia Sari Sirait, pengacara publik bidang perkotaan dan masyarakat urban di LBH Jakarta, kepada kumparan.

Banyaknya laporan dari nasabah pinjaman online membuat LBH Jakarta membuka posko pengaduan, baik secara online maupun offline hingga 25 November. Menurut Jeanny, persoalan pinjol berpusar pada bunga yang tinggi, perjanjian yang tak jelas di awal, dan proses penagihan yang mengintimidasi.

“Ada yang perhitungannya sangat enggak jelas―ada bunga, ada denda, ada provisi (biaya administrasi), tapi tidak ditentukan di awal. Itu persoalan bunga. Terus persoalan penagihan: teror, intimidasi, ancaman, fitnah, dan penagihan yang tidak hanya dilakukan kepada si peminjam, tapi juga kepada kerabatnya,” papar Jeanny.

Praktik-praktik penagihan yang meneror, mengancam, dan melecehkan itu merupakan pelanggaran pidana. Hal lain yang bisa termasuk pidana ialah soal pengambilan, pengumpulan, dan penggunaan data pribadi nasabah.

Menurut Jeanny, peraturan terkait pinjaman online di Indonesia tidak cukup mumpuni. “Bolongnya ada di aturan dan sistem yang melindungi konsumen. Aturan ada tapi sistem nggak mumpuni dan pengawasan nggak baik, tentu jadi soal kan?”

Selain itu, ujar Jeanny, aplikasi pinjol yang bermasalah nyatanya tak pandang bulu―melibatkan baik yang terdaftar di OJK maupun yang tidak terdaftar.

Sayangnya Jeanny belum mau merinci data aplikasi pinjaman online mana saja yang dilaporkan para nasabah. Publikasi data tersebut menunggu posko pengaduan di LBH Jakarta ditutup akhir November.

Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) mengklaim bahwa kasus-kasus yang marak seputar fintech lending nakal tidak melibatkan para anggotanya.

“Mereka itu penyelenggara pinjaman online yang ilegal, tidak terdaftar di OJK, bukan anggota asosiasi. Jadi kalau ilegal ya melawan hukum. Tugas penegak hukum (untuk menangani),” kata Sunu Widyatmoko, Wakil Ketua AFPI sekaligus CEO Dompet Kilat, dalam konferensi pers di Kota Kasablanka, Selasa (6/11), dua hari setelah LBH Jakarta membuka posko pengaduan.

Asosiasi menegaskan, aplikasi pinjol yang terdaftar di OJK dan menjadi anggota AFPI harus mematuhi sejumlah aturan, misalnya wajib mengantongi sertifikasi ISO 27001 terkait perlindungan data nasabah hingga mematuhi larangan mengakses galeri foto.

Saya izinkan mereka (aplikasi pinjol) untuk mengakses kontak dan mengakses galeri. Kalau nggak diklik “yes”, uang nggak cair.

Demi menjawab tudingan bahwa aplikasi pinjaman online tak ubahnya lintah darat, AFPI pun menetapkan batas maksimal penerapan pagu biaya tak lebih dari 100 persen nilai pokok.

“Kami sendiri juga heran, kok bisa men-charge bunga sampai 3-4 kali lipat. Itu bukan kami. Kami nggak seperti itu. Kami bukan orang yang mau menyusahkan orang lain,” ujar Sunu kepada kumparan.

Para penyelenggara pinjaman online legal menyatakan, telah menjelaskan besaran bunga dan biaya administrasi kepada nasabah di awal peminjaman. Mereka tak menerapkan sistem bunga berbunga, dan memperhatikan kemampuan calon peminjam.

Fintech lending yang menjadi anggota AFPI juga berjanji tidak akan menyalahgunakan data pribadi peminjam.

“Kami menggunakan data hanya untuk menilai kelayakan kredit nasabah. Kita tidak menggunakan data itu untuk menagih,” kata Aidil Zulkifli, CEO UangTeman, kepada kumparan di kantornya, Tebet, Jakarta Selatan, Kamis (8/11).

Kami bukan rentenir. Kami bukan lintah darat.

Perbedaan lain antara fintech legal dan ilegal adalah soal pengaduan. Menurut Aidil, “Kalau masyarakat minta pinjaman dari fintech ilegal, nggak ada kepastian bahwa produk itu aman. Produk itu bisa bodong, atau bunganya terlalu tinggi. Tidak ada channel untuk nasabah komplain kepada OJK atau asosiasi.”

Hal tersebut diamini Sekar Putih Djarot, Juru Bicara OJK. “Fintech lending yang ilegal tidak dalam pengawasan OJK, tapi itu menjadi concern kami,” ujarnya.

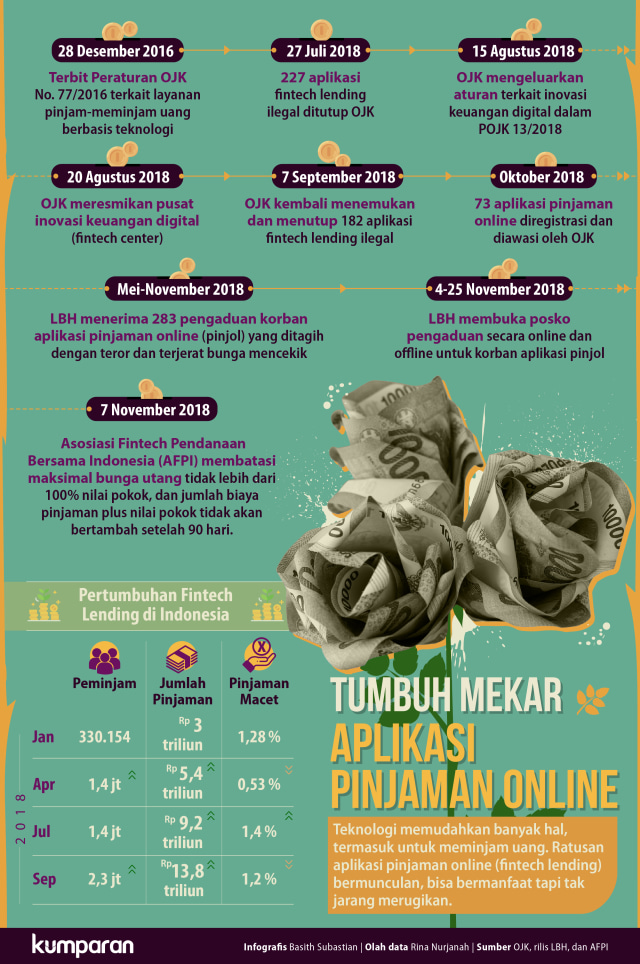

Selama ini regulasi soal pinjaman online hanya terdapat di Peraturan OJK No. 77 Tahun 2016. Aturan tersebut mensyaratkan semua penyelenggaran pinjaman online untuk mendaftarkan diri ke OJK.

Namun regulasi tidak pernah bisa mengalahkan pertumbuhan cepat teknologi. Maka kebijakan lain yang kemudian diterbitkan OJK ialah mengatur berbagai jenis fintech itu untuk masuk dalam regulatory sandbox (program uji coba bagi start-up fintech) sesuai POJK No. 13 Tahun 2018.

Selama berada dalam regulatory sandbox, standar prosedur pengelolaan kelembagaan, model bisnis, risiko, teknologi platform, penanganan perlindungan konsumen, serta pencegahan pencucian dan pendanaan kegiatan terorisme, menjadi bagian-bagian yang akan diawasi oleh OJK.

Aplikasi-aplikasi fintech ilegal direncanakan akan ditutup dan dihapus dari layanan Play Store dan App Store oleh Satgas Waspada Investasi yang terdiri dari 13 lembaga, termasuk OJK.

Persoalannya, fintech-fintech nakal bak mati satu tumbuh seribu. Penutupan 407 aplikasi pinjaman online ilegal tidak sungguh-sungguh membuat aplikasi-aplikasi itu lenyap. Mereka punya banyak nyawa, dan di kemudian hari bisa muncul lagi dengan nama baru.

“Kami mengimbau pada masyarakat untuk memahami terlebih dahulu risiko, kewajiban, dan haknya. Ada fintech ilegal dan fintech terdaftar atau berizin yang ada dalam pengawasan OJK. Cek terlebih dahulu,” kata Sekar.

Tumbuh mekar teknologi finansial yang bergerak di bidang pendanaan atau peminjaman uang, menurut ekonom INDEF Bhima Yudhistira, tak bisa lepas dari kondisi perbankan dan laju teknologi digital.

“Pertama, pasca-krisis 2008, regulasi perbankan semakin ketat, dan regulasi teknologi longgar. Kedua, jumlah pengguna internet Indonesia mencapai 143 juta orang, serta tingkat inklusi (keterjangkauan) keuangan masih di bawah 40 persen,” ujar Bhima.

Fintech lending yang hadir dengan berbagai kemudahan, tak pelak membuatnya dipandang sebagai solusi. Mereka pun menjamur.

Tapi jangan lengah. Bhima meminta pemerintah dan masyarakat memetik pelajaran dari negara-negara lain yang lebih dulu diserbu fintech lending.

“Hindari predatory lending atau pinjaman yang mencekik. Di beberapa negara, mereka menerapkan interest market gap. OJK harus punya aturan spesifik tentang batas bunga atas.”

Predatory lending ialah pinjaman konsumtif. Ciri-cirinya: tenor (jangka waktu pembayaran) pendek-pendek―kurang dari 6 bulan, bahkan satu minggu. Konsekuensinya: risiko tinggi, bunga tinggi.

Bhima berpendapat, OJK juga seharusnya mendorong fintech-fintech yang mendanai kegiatan produktif untuk bisa lebih menguasai pasar ketimbang fintech yang memberikan pinjaman konsumtif―dan membikin nasabahnya kian terjerat alih-alih lepas dari kesulitan.

Sikap hati-hati jadi kunci. Bagi masyarakat dengan literasi keuangan minim, pinjaman online yang bak dewa penolong, dapat sekejap berubah jadi ular berbisa.

Setan berwajah malaikat. Itulah predatory lending.

***

Untuk meningkatkan kewaspadaan masyarakat, berikut kami lampirkan fintech lending yang tak terdaftar di OJK (bagian atas, tabel putih), dan fintech lending yang telah terdaftar di OJK (bagian bawah, tabel merah-kelabu). Bila ragu, Anda dapat menghubungi contact center OJK di 157 untuk memperoleh informasi seputar produk jasa keuangan, termasuk fintech.

------------------------

Waspada Jerat Setan Pinjaman Online. Simak Liputan Khusus kumparan.